Capacidad dinámica y recursos para la resiliencia en empresas artesanales de cerámica en Jalisco, México Dynamic capability and resources for resilience in artisan ceramic companies in Jalisco, Mexico

Dynamic capability and resources for resilience in artisan ceramic companies in Jalisco, Mexico

Artículo de investigación

Recibido: 10/04/2020

Aprobado: 12/05/2020

Autores

Tania Elena González Alvarado

Karla Córdova Estrada

RESUMEN

Background: School absenteeism is a considerable problem generally related to higher dropout rates, poor academic achievement and school lag. This study determined the frequency and causes of overall and illness-related absenteeism of students in rural schools from two Colombian municipalities.

Methods: A prospective and descriptive study was conducted in a population of 948 school children from 34 rural schools. Absenteeism data were collected for 2013 academic year consisted of the number of students registered and absent by grade, school, day and reason for absence. Absence rates (overall and illness-related absenteeism) were recorded, based on full or partial days absence, measured both as episodes, and accumulating the number of days.

Results: From the students included in the study, 55.1% were male and 71.6% were between 5 and 9 years old. The overall absence rate was 5.7 episodes per child-year (95% confidence interval 5.5 to 5.8) and 8.6 days per child-year (8.4 to 8.9). The main reasons for non-attendance were illness (24.4%), medical or dental check-up (12.9%), travel (12.3%), lack of motivation to attend school (10.0%) and bad weather (9.3%). The illness-related absence rate was 1.4 episodes per child-year (95% confidence interval 1.3 to 1.5) and 2.5 days per child-year (2.4 to 2.6). The main reasons for illness-related absence were cold (37.0%), nonspecific fever (10.9%) and stomach pain or vomiting (8.4%).

Conclusions: In this study, the most common reasons for non-attendance were illness-related. The importance of respiratory and gastrointestinal infections in absenteeism was evident, showing rates similar to other urban school studies. Then, the results of this study provide knowledge on the magnitude and reasons for absenteeism in rural schoolchildren.

Resumen

El objetivo de este artículo es analizar las capacidades dinámicas para la resiliencia en empresas artesanales de cerámica de Jalisco, México. A partir de una base de datos formada por 10, 241 empresas artesanales en Jalisco, se identificaron 162 empresas que producen cerámica. Mediante entrevistas, aplicación de un cuestionario y visitas de campo se estudiaron a las empresas que dentro del grupo se han internacionalizado (14). Los resultados son los siguientes: el financiamiento familiar, la maquinaria industrial adaptada, las herramientas de manufactura propia y vidriado cerámico, el conocimiento (práctico y tradicional), la reputación internacional, los valores ancestrales y relacionales contribuyen a las capacidades dinámicas. Las competencias que también contribuyen son: aprender a hacer y aprender a aprender. Se concluye que las capacidades funcionales, culturales y posicionales fomentan las estrategias para la resiliencia.

Introducción

Los cambios del siglo XXI han cuestionado la capacidad de resiliencia de las empresas, para hacer frente al cambio climático, los flujos migratorios y los nuevos perfiles de pobreza y las empuja a la generación de estrategias para la resiliencia (Chosco, Fardelli y Anzoátegui, 2017; Laverde y Rivera, 2017; Silva y Toro, 2017; Enríquez y Rodríguez, 2017). Esta necesidad de resiliencia hace que la teoría sobre los recursos y capacidades tome fuerza en un intento por explicar la realidad y conseguir mejores estrategias de adaptación para las empresas.

La recesión económica mundial y la industria 4.0, modifican al mercado y a la sociedad (Behrman, Birdsall y Székely, 2001; Morales, 2007; Briceño, 2013; UN, 2020). Esto profundiza la desigualdad (Heras y Gómez, 2017), que fue aceptada como efecto colateral en la búsqueda del desarrollo; pero parece no presentar mejoras, al menos no las que se esperaban o vaticinaban en el siglo XX (Prebisch, 1950).

La entrada de Inversión Extranjera Directa (IDE) y la intensificación tanto de las importaciones como exportaciones trajeron, con ello, la creación de nuevos puestos de trabajo, mejores e innovados productos de consumo y nuevos estilos de vida (Atallah, 2006; Romero, 2012).

Sin embargo, esto no ha sido suficiente para abatir la pobreza y el desempleo en los países de ingresos bajos. De hecho, la desigualdad provocada por el crecimiento parece incentivar más la pobreza, creando nuevos perfiles mientras se abaten los tradicionales (Manzanal, 1995; Lee y Vivarelli, 2006; Argyriades, 2014; Avilés y Álvarez, 2018).

También se ha transformado la forma en que las empresas operan en los mercados locales. El nivel de competencia entre los grupos económicos se ha visto directamente afectado hasta el punto en que las empresas locales se mantienen en constante adaptación para sobrevivir a los cambios en su entorno (Millán, Díaz y Millán,2017).

La competitividad de las empresas se ha medido en términos de su participación en los mercados y en comparación con otras. Esto debe plantearse ante las nuevas realidades. La competitividad debe medirse en términos de las dificultades y la forma en que éstas últimas son convertidas en oportunidades para la supervivencia de la empresa.

A partir de esta situación, las empresas de menor tamaño otorgan mayor importancia a la formulación de estrategias, al reconocimiento de sus fortalezas y debilidades dentro del sector en el que operan, y a la búsqueda de recursos y capacidades que generen nuevas ventajas frente a los competidores (Morfi et al., 2017). Estas empresas son impulsadas a esto por los cambios en el entorno.

Cambios que son recogidos y reflejados en los 17 Objetivos del Desarrollo Sostenible (ODS), cuyo efecto permea en el nivel mundial. Los ODS expresan los retos que las empresas en países de bajos ingresos, y los grupos minoritarios, enfrentan (Contreras, Avella y Pérez, 2017; UN, 2020).

Los ODS representan instrumentos claros para que las naciones logren antes del 2030: combatir la pobreza, la desigualdad y la injusticia, sin dejar a un lado la lucha contra el cambio climático (UN, 2020). Desde los objetivos del milenio se señaló a la empresa pequeña y mediana como motor de desarrollo (González, 2007; Blanco, 2011; Ruzzier et al., 2006). En otras palabras, las empresas de menor tamaño mejoran la calidad de vida de la población y propician el desarrollo local.

En México, el Instituto Nacional de Estadística y Geografía (INEGI, 2016) indicó que se tiene el registro de cuatro millones quince mil unidades empresariales para inicios del 2016. El 99.8% son pequeñas y medianas empresas que participan con un 52% del Producto Interno Bruto del país y el 72% del empleo nacional.

La mitigación de la pobreza es una de las razones que resalta la importancia de impulsar el desarrollo local por medio de la ventaja competitiva en las empresas de menor tamaño. El apoyo a la pequeña y mediana empresa es parte de una estrategia interna. Estas empresas están vinculadas fuertemente a la localidad y permiten a los sistemas tradicionales vincularse a la economía de mercado sin necesariamente perder su historia y cultura, tal es el caso del sector artesanal.

La cantidad de personas en pobreza extrema en 2016 (9.4 millones) en México fue menor a los otros años (2014, 11.4 millones; 2012, 11.5 millones; y 2010 con 13.0 millones), de acuerdo con el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL, 2017). Este mismo organismo señaló como uno de los principales retos para México el abatimiento de las desigualdades regionales y entre grupos de población (CONEVAL, 2017).

El reto es aún mayor, ante la caída de los precios del petróleo, la desestabilización financiera, y la reconfiguración económica ante la llegada del Covid-19. México, al igual que América Latina y el Caribe ya enfrentaba un escenario de menor crecimiento en 2020, que viene a pronunciarse aún más con estos tres últimos acontecimientos.

Se considera al sector artesanal como estratégico para el aprendizaje porque representa una actividad económica heredada de civilizaciones milenarias y porque la inteligencia artificial da espacio a la cultura, el arte y el trabajo artesanal como complementarios para el futuro del trabajo humano. Analizar los recursos intangibles y las capacidades dinámicas de las empresas artesanales que operan internacionalmente conduce a evidenciar aspectos imp

Recursos intangibles, capacidades dinámicas e internacionalización

La Teoría de los Recursos y Capacidades estudia de forma central a los elementos internos de la empresa que generan ventajas competitivas en su entorno (Wernerfelt, 1984; Bougrain y Haudeville, 2002; Hollenstein, 2005; Pansiri y Temtime, 2008). Es una teoría vigente que permite explicar los recursos intangibles y las capacidades dinámicas para la puesta en marcha de estrategias resilientes que faciliten ventajas competitivas internacionales ante los nuevos escenarios y la incertidumbre global.

En el caso de las empresas artesanales de cerámica en Jalisco se consideran como recursos tangibles los siguientes: financieros (facilita la actividad de compra y venta, así como responder a los gastos fijos y variables en la producción); maquinaria industrial adaptada (heredada en algunas ocasiones por el sector industrial y obsoleta para este último); herramienta de manufactura propia (artefactos creados y/o adaptados por el artesano); mobiliario (de oficina, de exhibición y de taller); insumos (correspondientes a la pieza cerámica a trabajar), (Tabla 1).

Los recursos intangibles son: habilidades (de negociación, de aprendizaje, de innovación, de emprendimiento, de resolución del conflicto, de comunicación y de adaptación al cambio); conocimiento (tradicional, empírico y práctico); reputación (prestigio local e internacional ante el cliente, competidores y proveedores); valores (solidaridad, subsidiariedad, cooperación, responsabilidad y honradez); relacionales (vínculos con otros agentes económicos tanto locales como internacionales), (Tabla1).

Tabla 1. Clasificación de los recursos para las empresas artesanales de cerámica en Jalisco

| Tangibles | Intangibles |

| Financieros (Chittithaworn et al., 2011; Yifu y Xifang, 2005). | Maquinaria industrial adaptada (Gaur et al., 2011; Singh et al., 2008). | Herramienta de manufactura propia (Dinis, 2006; Gaur et al., 2011). | Insumos (Vaaland y Heide, 2007) | Habilidades (Man et al., 2002). | Conocimiento (Pillania, 2006; Bianchi y Noci, 1998) | Reputación (Abimbola y Kocak, 2007) | Valores (Max-Neef et al., 1986) | Relacionales (Bennett, 1998) | |

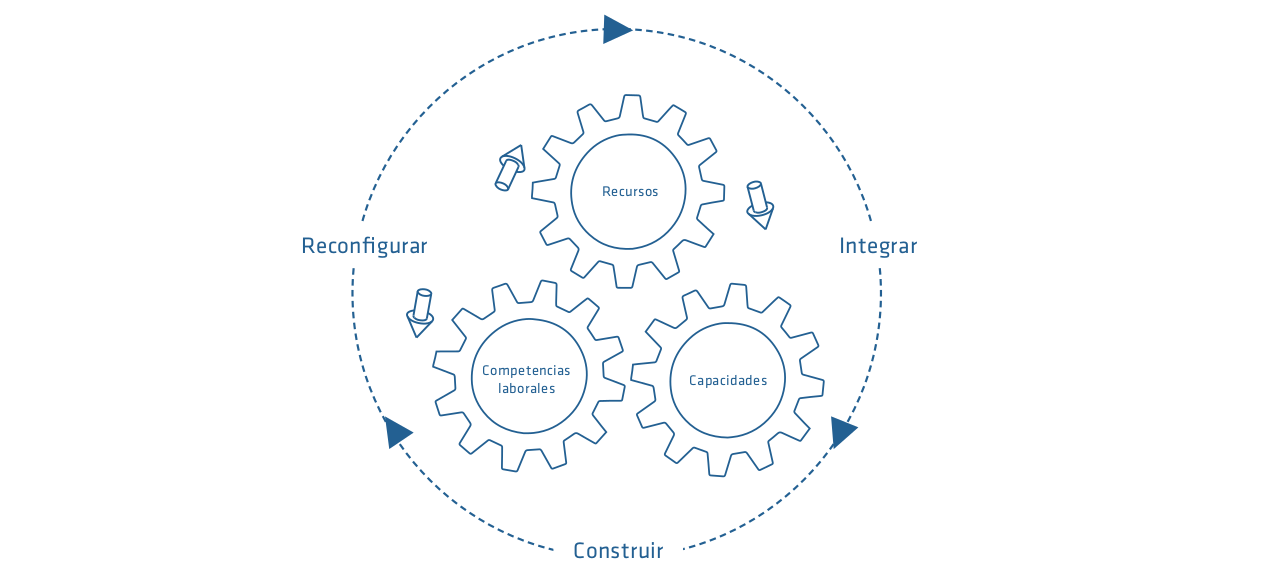

Los recursos, por sí mismos, no son suficientes. También se requiere de individuos que formen parte de la empresa y que usen, compartan y combinen los recursos (competencias laborales). De esta forma, los recursos operan en función de las competencias laborales que cada individuo aporta a la empresa (Harsch y Festing, 2020). Una vez que los engranes (recursos más competencias) se integran, operan y dinamizan surgen las capacidades de la organización. Estas últimas se transforman en dinámicas cuando en la empresa se aprende constantemente en función al entorno y se adapta todo el sistema empresarial a dicho entorno (Figura 1).

Las prácticas empresariales en la perspectiva de la capacidad dinámica están condicionadas por mecanismos y factores que superan intenciones, expectativas y habilidades de planificación anteriores de la dirección (Albuquerque, Bulgacoy y May, 2017). Las capacidades, bajo este enfoque, se clasifican con base en las competencias de la siguiente forma (Hall, 1993):

• Funcionales: Afectan a la cadena de valor.

• Culturales: Ritos, tradiciones, usos y costumbres que permean a toda la organización.

• Posicionales: Acciones del pasado que contribuyen a una posición adaptiva al entorno con permanencia en el mercado.

• Regulatorias: Se obtiene ventaja de las entidades (contratos, derechos, propiedad intelectual, entre otros).

En un entorno que se va renovando continuamente, es necesario innovar y adaptarse (Garzón, 2015), y es esta la situación a la que las empresas se han visto atraídas. El aspecto sobresaliente de las capacidades dinámicas es el grado de adaptación y ajuste de la empresa, de acuerdo a su tecnología, su gestión, estructura, cultura, entre otros; para dirigir los recursos hacia un proceso de innovación y obtener efectos diferenciadores en el mercado (Peris, Mestre y Palao, 2011; Hernández, Kellermanns y López, 2020).

Una capacidad dinámica es aquella que integra, construye y reconfigura las competencias internas y externas con el objeto de enfrentar un entorno siempre cambiante. Son las capacidades que reflejan las habilidades de la organización para alcanzar nuevas e innovadoras formas de ventaja competitiva ante los retos e incertidumbre que el entorno ofrece (Teece, Pisano y Shuen, 1997; Akhtar et al., 2020).

Identificar los recursos intangibles y las capacidades dinámicas de una empresa artesanal facilita la comprensión de sus estrategias para desarrollar nuevas oportunidades, aún en entornos económicos poco favorables. Una gran parte de los recursos intangibles son heredados por grupos étnicos ancestrales.

Grupos étnicos ancestrales en México y el sector artesanal mexicano

Los grupos étnicos ancestrales se encuentran ante la disyuntiva de insertarse al libre mercado, bajo el riesgo de perder su identidad; o bien, mantenerse aislados, enfrentando el latente riesgo del desplazamiento y la pobreza extrema. Entre una vía y otra, de forma más rápida, o más lenta, parece que un mismo resultado les alcanza: pérdida del valor cultural e histórico

Tabla 2. Grupos étnicos en México

Fuente: Elaboración propia con base en el Sistema de Información Cultural (SIC, 2018)

| Baja California | 5 | Campeche | 4 | Coahuila | 1 |

| Chiapas | 11 | Chihuahua | 3 | Durango | 1 |

| Guanajuato | 1 | Guerrero | 4 | Hidalgo | 2 |

| Estado de México | 3 | Michoacán | 1 | Nayarit | 2 |

| Oaxaca | 15 | Puebla | 2 | San Luis Potosí | 2 |

| Sinaloa | 2 | Sonora | 5 | Tabasco | 1 |

| Veracruz | 2 | Yucatán | 1 |

En México existen 68 grupos étnicos. Estos grupos sociales y culturales han cargado con la enorme responsabilidad de preservar los recursos naturales, tradiciones y costumbres, a pesar del desarrollo urbano e incluso industrial que ha minado su entorno. Debido a todo esto, pueblos y comunidades indígenas han tenido que luchar contra índices altos de pobreza y condiciones sociales precarias poniéndolos en desventaja con los demás grupos y localidades del país. Cada grupo étnico cuenta con una identidad particular que se ve reflejada en piezas artesanales con materiales únicos y diversos, de acuerdo con la región del país a la que pertenezcan, dando origen a 17 ramas particulares de artesanías (Tabla 3).

Tabla 3. Ramas Artesanales de México

Fuente: FONART (2015)

| No. | Ramas artesanales | No. | Ramas artesanales |

| 1 | Alfarería y Cerámica | 10 | Talabartería y Peletería |

| 2 | Textiles | 11 | Maque y Laca |

| 3 | Madera | 12 | Lapidaría y Cantería |

| 4 | Cerería | 13 | Arte Huichol |

| 5 | Metalistería | 14 | Hueso y Cuerno |

| 6 | Orfebrería | 15 | Concha y Caracol |

| 7 | Joyería | 16 | Vidrio |

| 8 | Fibras vegetales | 17 | Plumaria |

| 9 | Cartonería y Papel |

Rodríguez (2002) concibe a la artesanía como una actividad de un entorno local característico, integrado a la producción en congruencia con la oferta turística. En esta concepción se aprecia el valor económico que tiene la artesanía para los pueblos que la producen. Suárez y Zapata (2007), identifican a las artesanías como la visión de los pueblos indígenas que logran unir aspectos económicos, sociales y culturales de sus creencias.

Los talleres tradicionales de artesanía se consideran empresas de menor tamaño ante un mercado abierto. Los artesanos que exportan, o bien, reciben apoyo del gobierno registran sus talleres como unidades económicas (empresas). Dicho registro no industrializa el trabajo realizado en los talleres; más bien, se mantiene el modo tradicional de producción al mismo tiempo que se insertan en la economía mundial.

Estos talleres-empresas son propicios para estudiar las estrategias que permiten conservar la tradición, al mismo tiempo que actuar con resiliencia en un ambiente de competencia internacional. Todo ello, bajo la expectativa de favorecer el desarrollo y permanencia de los grupos étnicos del país. De acuerdo con ProMéxico (2017), el comercio de artesanías mexicanas es considerado como un sector privilegiado por sus formas únicas, texturas y patrones tradicionales; sin mencionar el valor agregado del trabajo de los artesanos. Estudiar a las empresas artesanales desde una perspectiva resiliente y bajo el realismo crítico conduce a concluir que son más competitivas de lo que parecen.

Método de Investigación

El estudio, bajo el enfoque del realismo crítico (Putnam, 1978; Rouse,1981; Tallis,1998; Heidegger, 2002; Mingers, 2014), se basa en la realidad observable y se centra en los recursos intangibles y las capacidades dinámicas que permiten a las empresas artesanales, productoras de cerámica que se ubican en Jalisco, la generación de ventajas competitivas para la internacionalización. Los rasgos identificados pueden o no coincidir con algunos de los modelos enfocados a los elementos internos de las organizaciones.

El presente estudio no pretende medir las variables, más bien comprender cuáles son y cómo actúan. Aún así, se pueden identificar como variables del estudio, planteadas como independientes: los recursos y competencias. Estas influyen o contribuyen a las capacidades dinámicas para la resiliencia en empresas artesanales de cerámica en Jalisco, México.

El hilo conductor del presente escrito, o hipótesis principal se expresa de la siguiente forma:

Los recursos y las competencias contribuyen a las capacidades dinámicas para la resiliencia en empresas artesanales de cerámica en Jalisco, México.

Con la perspectiva de que las empresas artesanales que se han internacionalizado en la última década ya han demostrado ser resilientes. Por la naturaleza de lo artesanal ante lo industrial, operar internacionalmente exige de la generación de ventajas competitivas que permitan que las circunstancias actuales sean mejores a las anteriores a pesar del entorno económico desfavorable.

La evidencia de campo obtenida se enfoca en identificar a las empresas artesanales de cerámica jaliscienses que presentan actividad internacional. El sector artesanal es uno de los más representativos en el estado de Jalisco, sin embargo, a pesar de los esfuerzos se encuentran obstáculos para lograr establecer un registro exacto de las empresas que lo conforman. Por esta razón, el Instituto de las Artesanías Jaliscienses (IAJ) realizó un censo a lo largo de todo el estado, que a su vez tuvo como resultado el registro e información de 10,241 empresas dedicadas a esta actividad para el año 2017. De esta forma se cuenta con una población de estudio de 10, 241 empresas.

Con base en la primera fase de la investigación y gracias a la base del IAJ, se analizó la forma en que el sector artesanal del estado se encuentra conformado, a su vez, se identificaron rasgos distintivos de estas empresas. Para realizar un estudio de forma exhaustiva, se utilizaron diferentes fuentes de acceso abierto a la información, complementando y confirmando los perfiles de las empresas identificadas.

Con la información recabada en conjunto con el IAJ, se logró crear una base de datos con los campos necesarios para clasificar a las empresas por su ubicación, rama artesanal, herramientas utilizadas, estado financiero, presencia internacional, ventas, entre otros puntos importantes, creando una cartografía relevante del panorama actual del sector en Jalisco.

Un segundo filtro fue aplicado al grupo de empresas. Con ello se delimitó el grupo de estudio a 162 empresas (1.6% de 10, 241) artesanales en el estado que se dedican estrictamente a productos de cerámica. México es privilegiado porque cuenta con una producción de cerámica única por sus formas, textura y patrones, lo que dirige el estudio a la identificación de los informantes específicos en esta rama artesanal. Esto determinó una muestra de 162 empresas, no siendo una muestra estadísticamente representativa, dado que se buscan las singularidades y no las generalidades.

Debido a que se está presentando un proyecto de investigación basado en realidades observables, cada uno de los informantes (propietario de la empresa-talleres) tiene un valor único y respalda información particular para cada caso; por lo tanto, es natural que el número de empresas participantes en la investigación se haya visto reducido después de aplicar varios filtros.

Continuar con este proceso, contando con el total de las empresas, hubiera representado un error para los fines de esta investigación. El objetivo es, sobre 162 unidades de estudio, identificar los recursos intangibles y las capacidades dinámicas que generan ventaja competitiva internacional a las empresas artesanales de cerámica que se localizan en Jalisco y que se han internacionalizado, por lo que es aceptable una reducción natural en el grupo de estudio con la oportunidad de profundizar en cada caso de manera detallada. De esta forma y con base en las 162 empresas internacionalizadas y no internacionalizadas, se identificaron los recursos con los que la empresa cuenta.

Con base en las empresas que se han internacionalizado (sólo 14 empresas de las 162), se realizaron entrevistas y visitas de campo para analizar las capacidades dinámicas que han permitido estrategias para la resiliencia ante la producción industrial y, por lo tanto, la adaptación al entorno internacional para la generación de desarrollo local.

Mediante este proceso se identificaron 14 casos críticos: son talleres artesanales, se ubican en Jalisco, producen artesanías de cerámica, impactan positivamente en el desarrollo económico local y exportan sus artesanías a varias regiones del mundo.

De acuerdo con los filtros aplicados, se delimitó la obtención de evidencia complementaria con 8 informantes (artesanos correspondientes a las catorce empresas internacionalizadas). También se aplicó un cuestionario a cada uno para conocer la situación interna de la empresa y confirmar los recursos y capacidades dinámicas que generan una ventaja competitiva internacional.

Las herramientas y técnicas de investigación usadas para la obtención de los resultados alcanzados son las siguientes: Análisis documental, análisis de bases de datos, triangulación de resultados, triangulación entre expertos, observación sistemática, visitas de campo, entrevistas cara a cara, aplicación de un cuestionario, estadística descriptiva y contrastación con otros trabajos.

Discusión de resultados

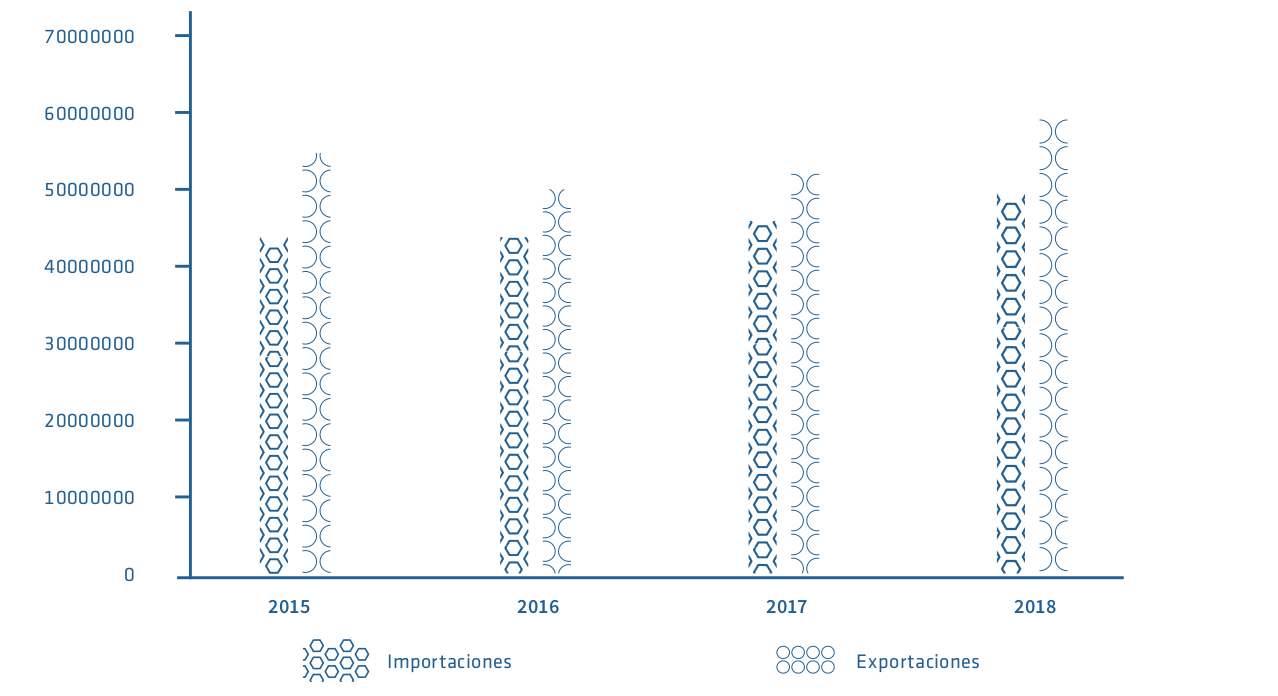

Analizar a las empresas que se han internacionalizado requiere de contextualizarlas en el escenario internacional. De esta forma, ha sido menester considerar los datos sobre las exportaciones e importaciones de productos de cerámica más recientes (2014-2018). En la figura 2 se muestran las importaciones y exportaciones mundiales de productos de cerámica en los últimos cuatro años (2015-2018) que han sido reportadas e incluidas en la base de acceso abierto de la Organización de las Naciones Unidas (ONU, 2020), cuyo nombre es UN-Comtrade (United Nations, Commodity Trade, por sus siglas en inglés). En esta gráfica se observa que de 2015 a 2016 hubo una disminución tanto en lo que se reporta como importación como en exportación. En los siguientes tres años se recuperó la dinámica con un ligero aumento en los cuatro años y que se verifica al comparar 2015 con 2018.

Importaciones vs exportaciones de productos cerámicos en el nivel mundial (2014-2018) Cifras en dólares americanos, miles

Fuente: elaboración propia con base en UN-Comtrade (ONU, 2020). Nota: Se presenta la sumatoria de todos los productos 69

La dinámica de las exportaciones de productos cerámicos coincide con la dinámica global de las demás exportaciones. Fijándose en el caso de México, este país se caracteriza por una alta importación de productos provenientes de China, al mismo tiempo que concentra sus exportaciones en Estados Unidos.

En la tabla 4 se muestra a los principales países exportadores y/o importadores de productos cerámicos en los últimos cuatro años en el nivel mundial (2015-2018). La inclusión de la cifra para el resto de los países y el porcentaje que representa sobre el total que se importó o exportó evidencia una mayor diversificación entre los países que importan, en comparación con los países que exportan.

Tabla 4. Principales países exportadores y/o importadores de productos de cerámica (2015-2018) Cifras en dólares americanos, miles

Elaboración propia con base en UN-Comtrade (ONU, 2020). Nota: Se presenta la sumatoria de todos los productos de cerámica 69)

| 2015 | 2016 | 2017 | 2018 | |||||

| País | Exp. | Imp. | Exp. | Imp. | Exp | Imp | Exp | Imp |

| Estados Unidos de América | 1814218 | 6442360 | 1730277 | 6275329 | 1928853 | 6655369 | 2054116 | 7188848 |

| Alemania | 3385249 | 2911036 | 3524474 | 3044541 | 3655411 | 3136288 | 4141174 | 3390020 |

| Francia | 761985 | 1884907 | 772813 | 1963053 | 779716 | 2116446 | 834565 | 2202639 |

| Reino Unido solo entre los primeros que importan | 590941 | 1963141 | 553629 | 1777252 | 598360 | 1753398 | 654488 | 1821906 |

| Corea, República de, solo entre los primeros que importan | 418918 | 1489751 | 380547 | 1515271 | 408864 | 1597455 | 396711 | 1712538 |

| Japón | 1511514 | 1195568 | 1515718 | 1123790 | 1598013 | 1179677 | 1739430 | 1243367 |

| China | 26028724 | 704252 | 18262144 | 789658 | 19313843 | 1023010 | 22369944 | 1226916 |

| Canadá solo entre los primeros que importan | 140906 | 1089228 | 140422 | 1011147 | 150620 | 1073411 | 158837 | 1093106 |

| Italia | 4893602 | 753576 | 5175168 | 853717 | 5448895 | 954951 | 5649420 | 1070031 |

| Bélgica | 762899 | 809534 | 754678 | 827871 | 789402 | 863363 | 938327 | 980745 |

| Rusia, Federación de solo entre los primeros que importan | 212791 | 785139 | 236391 | 698971 | 283133 | 868467 | 310423 | 973453 |

| Países Bajos | 505342 | 674718 | 567571 | 694306 | 550765 | 781668 | 725196 | 943164 |

| México | 1385209 | 779045 | 1289566 | 740649 | 1275554 | 835092 | 1308196 | 910415 |

| Arabia Saudita solo entre los primeros que importan | 75433 | 1051790 | 82599 | 870727 | 50873 | 890211 | 43801 | 878596 |

| Polonia | 1055976 | 511846 | 1066752 | 579649 | 1173069 | 624651 | 1335790 | 872941 |

| España sólo entre los primeros que exportan | 3174079 | 506594 | 3386472 | 539711 | 3601882 | 597193 | 3856736 | 690244 |

| India sólo entre los primeros que exportan | 894981 | 797051 | 1047891 | 476250 | 1243354 | 565674 | 1511575 | 600093 |

| Turquía sólo entre los primeros que exportan | 875413 | 508565 | 884909 | 374055 | 969798 | 339826 | 1079015 | 342634 |

| Portugal sólo entre los primeros que exportan | 731771 | 130019 | 777139 | 153014 | 805659 | 181844 | 933195 | 218242 |

| Tailandia sólo entre los primeros que exportan | 775574 | 720489 | 729771 | 733254 | 769668 | 712404 | 822530 | 719470 |

| Resto del mundo | 6957781 | 18469625 | 6620792 | 18277628 | 7075082 | 18979802 | 7699371 | 20897946 |

| Porcentaje representado por el resto del mundo | 12.22% | 41.80% | 13.37% | 42.19% | 13.48% | 41.50% | 13.15% | 41.81% |

Con base en las cifras reportadas a UN-Comtrade (ONU, 2020) por los diferentes países, se identifica el lugar que ocupó en el nivel mundial cada uno de ellos como exportador y/o importador de productos cerámicos en 2018 (tabla 5).

La tabla 5 se elaboró con base en el año 2018, considerando los primeros quince lugares como importadores, y los quince primeros lugares como exportadores. De esta forma se integraron los países que en al menos en una de las dos listas ocupase uno de los quince primeros lugares. Posterior a esto, se procedió a identificar qué lugar ocupaban para ver cuanta coincidencia podía existir entre la dinámica para importar y para exportar.

Tabla 5. Posición que ocupan los principales países exportadores y/o importadores de productos cerámicos en 2018

Fuente: Elaboración propia con base en UN-Comtrade (ONU, 2020)

| Lugar como Exportador | Lugar como Importador | País | Lugar como Exportador | Lugar como Importador | País |

| 5 | 1 | Estados Unidos de América | 27 | 11 | Rusia, Federación |

| 3 | 2 | Alemania | 15 | 12 | Países Bajos |

| 13 | 3 | Francia | 9 | 13 | México |

| 16 | 4 | Reino Unido | 52 | 14 | Arabia Saudita |

| 24 | 5 | Corea, República | 8 | 15 | Polonia |

| 6 | 6 | Japón | 4 | 19 | España |

| 1 | 7 | China | 7 | 24 | India |

| 34 | 8 | Canadá | 10 | 36 | Turquía |

| 2 | 9 | Italia | 12 | 50 | Portugal |

| 11 | 10 | Bélgica | 14 | 18 | Tailandia |

Todo esto permitió reconocer los países que tendían más hacia la importación que hacia la exportación, no con base en sus propias cifras, sino con base en lo que ocurre en el nivel mundial con respecto a los productos de cerámica. De esta forma, se cuenta con países que coinciden entre los quince principales, tanto para importar como para exportar productos de cerámica, los cuales en orden alfabético son: Alemania, Bélgica, China, Estados Unidos, Francia, Italia, Japón, México, Países Bajos y Polonia.

Los países que se ubican dentro de los quince importadores de productos de cerámica, pero no se ubican dentro de los quince principales que exportan son: Arabia Saudita, Canadá, Reino Unido, República de Corea, y Rusia. Los países que están entre los principales exportadores y no entre los importadores son: España, India, Portugal, Tailandia y Turquía.

México se encuentra en el lugar número trece de los países que importaron productos de cerámica, y en el lugar 9 de los exportadores para 2018. En otras palabras, México es uno de los principales proveedores y compradores de productos de cerámica.

Una vez identificada la posición de México con respecto al mundo se procedió a analizar los datos nacionales y hacia el mundo con base en los productos que las empresas artesanales estudiadas ofrecen. De esta forma, no se consideró la clasificación 69 de los productos de cerámica en su totalidad.

Se puntualizó en los subproductos que coinciden con los productos vendidos por los 14 casos críticos. Se consideraron los subproductos 6911 (Vajilla y demás artículos de uso doméstico, higiene o tocador, de porcelana), 6912 (Vajilla y demás artículos de uso doméstico, higiene o tocador, de cerámica distinta de la porcelana) y 6913 (estatuillas y demás artículos para adorno, de cerámica).

En función de estos tres subproductos se concentraron los datos de UN-Comtrade (ONU, 2020), tomando a México como país de origen (productos de cerámica exportados hacia otras partes del mundo) y como país de destino (productos importados de otras partes del mundo). La tabla 6 presenta a los quince países proveedores de cerámica para México en un periodo de cinco años.

Tabla 6. Principales proveedores de cerámica para el mercado mexicano (2014-2018) Cifras en dólares americanos, miles

Fuente: Elaboración propia con base en UN-Comtrade (ONU, 2020). Nota: Se presenta la sumatoria de los productos 6913, 6912, 6911 en los que se ubican los ofrecidos por las empresas que son objeto del presente estudio

| Exportadores | 2014 | 2015 | 2016 | 2017 | 2018 |

| Mundo | 103245 | 101563 | 94074 | 90960 | 104525 |

| China | 80007 | 76158 | 66739 | 64666 | 77161 |

| Colombia | 2702 | 3084 | 2941 | 2636 | 2922 |

| Alemania | 1853 | 1918 | 1817 | 2421 | 2545 |

| Estados Unidos de América | 668 | 510 | 445 | 1110 | 2226 |

| Reino Unido | 1823 | 2907 | 2360 | 3255 | 2088 |

| Turquía | 933 | 1058 | 1651 | 1807 | 1901 |

| Malasia | 887 | 1326 | 1645 | 1202 | 1826 |

| Tailandia | 2285 | 2472 | 2332 | 1932 | 1791 |

| Portugal | 2295 | 2200 | 1998 | 1545 | 1683 |

| España | 2174 | 1750 | 1715 | 1639 | 1509 |

| Francia | 1084 | 1098 | 1884 | 1400 | 1246 |

| Emiratos Árabes Unidos | 605 | 860 | 1163 | 1572 | 983 |

| Indonesia | 1258 | 1487 | 958 | 755 | 954 |

| Resto de los países | 4671 | 4735 | 6426 | 5020 | 5690 |

| Porcentaje del resto de países | 4.7% | 6.8% | 5.5% | 5.4 | 4.5 |

China representó el 73.82% de la importación de cerámica para 2018. A partir de esto, tres países (Colombia, Alemania y Estados Unidos) representaron un poco más del dos por ciento y el resto de cada uno de los países representó menos del uno por ciento. La tabla 7 presenta a los quince países clientes de cerámica que compraron a México en un periodo de cinco años.

Tabla 7. Principales clientes de cerámica para el mercado mexicano (2014-2018) Cifras en dólares americanos, miles

Fuente: Elaboración propia con base en UN-Comtrade (ONU, 2020). Nota: Se presenta la sumatoria de los productos 6913, 6912, 6911 en los que se ubican los ofrecidos por las empresas que son objeto del presente estudio

| Importadores | 2014 | 2015 | 2016 | 2017 | 2018 |

| Mundo | 69234 | 79046 | 69265 | 66922 | 63808 |

| Estados Unidos de América | 63550 | 73174 | 63304 | 62333 | 59401 |

| Zona Nep | 753 | 749 | 1187 | 1047 | 1247 |

| Canadá | 597 | 672 | 656 | 603 | 511 |

| Reino Unido | 318 | 270 | 438 | 543 | 298 |

| Japón | 222 | 174 | 201 | 154 | 263 |

| República Dominicana | 29 | 57 | 87 | 127 | 231 |

| Países Bajos | 560 | 1590 | 1081 | 244 | 206 |

| Costa Rica | 185 | 218 | 240 | 186 | 163 |

| Colombia | 287 | 296 | 418 | 255 | 149 |

| Francia | 294 | 323 | 297 | 143 | 148 |

| Guatemala | 486 | 153 | 160 | 37 | 143 |

| España | 116 | 46 | 38 | 45 | 127 |

| El Salvador | 162 | 256 | 16 | 7 | 112 |

| Australia | 310 | 197 | 130 | 279 | 95 |

| Chile | 162 | 24 | 103 | 53 | 84 |

| Resto de los países | 1203 | 847 | 909 | 866 | 630 |

| Porcentaje del resto de los países | 1.7% | 1.1% | 1.3% | 1.2% | 0.9% |

Estados Unidos representó el 90 por ciento de lo que México vendió a otros países y/o regiones, lo que muestra una alta concentración de las exportaciones de los productos de cerámica mexicanos hacia este país. A partir de este dato, los demás estados y regiones representan menos del uno por ciento, se trata de 56 países que sólo acumularon el 10 por ciento de las exportaciones mexicanas de productos de cerámica (sub-rubros 6913, 6912, 6911 para 2018).

La exportación de México hacia otros países es intermitente y la cantidad de estos países-destino es considerable. Del total de importadores de productos de cerámica mexicanos (México vendió a 83 diferentes países de 2014 a 2018) sólo se mantuvo intercambio con 57 países, cifra que suele sufrir variaciones pero que se mantiene muy similar en los cinco años analizados (tabla 8).

Es una situación muy similar a la observada con el número de países que importan sus productos de cerámica al mercado mexicano; si bien, existe una mayor diversificación por país para la exportación de la cerámica mexicana que para la importación (Tabla 8).

Tabla 8. Cantidad de países con los que México exportó/ importó productos de cerámica (6913, 6912, 6911)

Fuente: Elaboración propia con base en UN-Comtrade (ONU, 2020)

| 2014 | 2015 | 2016 | 2017 | 2018 | |

| 71 países de los que México importa | 47 | 54 | 47 | 49 | 54 |

| 83 países a los que México exporta | 56 | 63 | 56 | 57 | 57 |

La alfarería está estrechamente ligada a la cerámica. Sin embargo, las técnicas para la fabricación de productos de cerámica incluyen a la alfarería como una más en la diversificación de las formas del trabajo artístico (Tabla 9).

Tabla 9. Número de empresas dedicadas a la fabricación de productos de cerámica y alfarería en Jalisco

Fuente: Elaboración propia con base en los resultados alcanzados en el proyecto

| RAMA | N. Empresas | Porcentaje |

| ALFARERIA | 1465 | 90.1% |

| CERAMICA | 162 | 9.9% |

| TOTAL | 1627 |

Tabla 10. Ubicación de las empresas productoras de cerámica de Jalisco

| Ubicación | N. Empresas |

| VALLE DE GUADALUPE | 1 |

| UNIÓN DE SAN ANTONIO | 1 |

| SAN JUAN DE LOS LAGOS | 1 |

| ENCARNACIÓN DE DÍAZ | 1 |

| PUERTO VALLARTA | 1 |

| TEQUILA | 2 |

| SAYULA | 3 |

| TAPALPA | 5 |

| ZAPOPAN | 8 |

| GUADALAJARA | 14 |

| TLAQUEPAQUE | 25 |

| TONALA | 100 |

| TOTAL | 162 |

Se consideró para el presente estudio, sólo a quienes declararon elaborar productos cerámicos. En el estado de Jalisco, se ubican 1627 empresas artesanales alfareras y productoras de cerámica. Las empresas productoras de cerámica conforman un grupo de 162, localizadas principalmente en la Zona Metropolitana de Guadalajara (Tabla 10).

La ubicación de las empresas artesanales es clave para las actividades internacionales. Los 145 casos críticos (taller-empresa) se ubican en zonas urbanas, con infraestructura suficiente para facilitar los flujos migratorios, el desplazamiento de bienes y servicios (importación y exportación), y la comunicación internacional (medios de telecomunicaciones y transportes).

La concentración de estas empresas artesanales coincide geográficamente con la Inversión Extranjera Directa que ha encontrado a Jalisco como principal destino. Con ello, las empresas artesanales, a pesar de su tamaño, su proceso tradicional de producción y su poco capital; se benefician del impacto de los grandes capitales sobre la economía local.

Asimismo, el empresario-artesano, se adapta a la realidad transformada por la IED, innovando en la forma en que se vincula con la localidad y, en muchos casos, reaprende al explotar nuevas capacidades y recursos que fortalecen su identidad y le permiten permanecer en lo que es su vocación y herencia: la creación de artesanías. Tonalá y Tlaquepaque concentran el mayor número de talleres.

Una de las características principales de las empresas artesanales es la forma en la que el artesano principal adquirió el oficio (Tabla 11). De acuerdo con la información analizada, el 59.25% del total de los artesanos de cerámica en Jalisco aprendieron esta actividad por medio de la transmisión generacional en el núcleo familiar, el proceso de producción se transmite de generación en generación; logrando mantener el valor cultural; corroborando una característica más en este tipo de empresas.

Tabla 11. Sistema de aprendizaje de las empresas artesanales de cerámica en Jalisco

Elaboración propia con base en los resultados alcanzados en el proyecto

| Sistema de aprendizaje | N. de empresas | Porcentaje |

| Taller artesanal | 21 | 0.12962963 |

| Transmisión generacional | 96 | 0.592592593 |

| Capacitación externa | 20 | 0.12345679 |

| Auto aprendizaje | 23 | 0.141975309 |

La actividad se caracteriza por tener elementos ancestrales que añaden detalles particulares a la producción y la hacen representativa de un grupo geográfico específico. Esto muestra que la estructura familiar en estas empresas es una fortaleza, si bien, podría ser una debilidad para una empresa de otro sector. La estructura familiar fomenta el aprendizaje organizacional.

El 14.19% de los artesanos obtuvo el conocimiento de la técnica artesanal de cerámica por medio del autoaprendizaje, buscando una forma de generar mejores ingresos. El 12.96% obtuvo un acercamiento a esta actividad a través de un taller. En un porcentaje similar (12.34%) se encuentra el aprendizaje por medio de la capacitación de una institución pública. Dos empresarios se abstuvieron de responder la pregunta. (Tabla 11).

En cuanto al origen de los recursos financieros (Tabla 12), estos coinciden con la estructura familiar. Del total de empresas de cerámica en el Estado, 61% declaró que su principal fuente de financiamiento es familiar, generado mediante la venta de sus productos. Sin embargo, al ser un punto confidencial, el 31.90% de los informantes no respondió. A pesar de esto, se observaron en menor porcentaje opciones de financiamiento público y privado.

Tabla 12. Financiamiento en las empresas artesanales de cerámica en Jalisco

Elaboración propia con base en los resultados alcanzados en el proyecto

| Tipo | N. de empresas |

| Familiar | 99 |

| Público | 6 |

| Privado | 5 |

| No especificaron | 52 |

Analizar la posibilidad de la adquisición de algún tipo de crédito, el 64% de los artesanos aseguró haber utilizado este instrumento financiero, mientras que el 35% no lo ha hecho a lo largo de su trayectoria empresarial.

De las 110 empresas, que han solicitado cierto tipo de financimiento, el 79.27% lo ha hecho principalmente para la adquisición de materia prima. El 2.70% ha utilizado el financiamiento para la remodelación de su taller, en la búsqueda de un incremento en la calidad del producto ofertado al mercado incremente.

De las 162 empresas identificadas, 73 empresas venden su producto directamente en el taller, mientras que 37 comercializan en mercados artesanales. Sólo 21 empresas se han posiconado en el mercado a través de la venta de sus productos artesanales en un local propio. Además de estos puntos de venta, existen otras opciones que los artesanos utilizan, tales como: puntos externos a la localidad (6% de 162) y en ferias y exposiciones (3% de 162). (Tabla 13)

Tabla 13. Puntos de venta de las empresas artesanales

Elaboración propia con base en los resultados alcanzados en el proyecto

| Puntos de venta | Frecuencia |

| Taller | 76 |

| Mercado artesanal | 37 |

| Local propio | 21 |

| Otros | 25 |

| No respondió | 6 |

En el caso de las 162 empresas se identificaron como recursos intangibles fundamentales los valores, las habilidades, las relaciones y el conocimiento; como capacidades dinámicas los procesos organizacionales y formas de hacer negocios marcados por la cultura (capacidades cultural y funcional).

Con respecto a la capacidad de las empresas para exportar, de los 162 registros, solamente 14 empresas artesanales de cerámica en el estado de Jalisco se han internacionalizado. Esto representa el ocho porciento del total de las empresas dedicadas a esta rama artesanal, dejando una cantidad muy alta de empresas que no realizan esta actividad.

Las 14 empresas que exportan han logrado comercializar sus productos tanto en América como en Europa y Asia. Por mencionar algunos países, se puede decir que existe un mercado provechoso en Estados Unidos, España, Italia, Australia, Canadá, Japón e incluso Rusia.

Tabla 14. Rasgos de las 14 empresas artesanales que se han internacionalizado

| Ubicación | N | Sistema de Aprendizaje | N | Financiamiento | N | Maquinaria y Equipo | N | Técnica | N |

| Guadalajara | 1 | Taller artesanal | 3 | Familiar | 1 | Herramienta de manufactura propia | 5 | Vidriado cerámico de alta temperatura | 8 |

| Tlaquepaque | 7 | Herencia Familiar | 5 | Público | 2 | Maquinaria industrial adaptada | 4 | Vidriado cerámico de baja temperatura | 5 |

| Tonalá | 5 | Capacitación externa | 1 | Privado | 4 | No especifica | 5 | Otro | 1 |

| Puerto Vallarta | 1 | Auto aprendizaje | 5 | No han solicitado financiamiento | 7 |

Para las 14 empresas estudiadas (Tabla 14), es una característica distintiva en común que la forma de organización sea totalmente familiar. Se ha observado en todos los casos que el oficio artesanal fue transmitido de generación en generación, con la única diferencia en que cada miembro de la familia que tomaba el cargo se presentaba con un poco más de conocimiento en cuestión de adaptación a las necesidades del mercado.

Se observa a su vez que los procesos que involucran a los recursos intangibles relevantes para los artesanos tienden a convertirse en secretos comerciales. Estos artesanos con prestigio en mercados extranjeros son sumamente celosos de los conocimientos técnicos que les permiten diferenciarse entre ellos mismos; sin embargo, este recurso no evita que exista cierto nivel de cooperación entre ellos. Ya sea para realizar trabajos en conjunto, discretamente, o para compartir elementos en la cadena de valor. (Tabla 14)

Las licencias y patentes son prácticamente inexistentes en este sector, debido a la complicidad con la que se puede proteger la obra de arte. Los artesanos valoran como recurso importante la marca registrada de su firma. Contar con su firma provoca que el producto incrementa su valor y permite competir en el mercado de una forma más estructurada y segura.

En particular, las empresas artesanas han logrado el posicionamiento de sus negocios por medio de la reputación de sus productos, los cuales se caracterizan por tener un precio de mercado accesible y competitivo que le da valor a la calidad del trabajo y el servicio a lo largo de la cadena de producción. La estética y la innovación generan que el proceso artesanal sea uno de los elementos de mayor importancia para el consumidor, resaltando la creatividad y la diferenciación de los competidores.

Una de las capacidades dinámicas identificadas que resulta de las más importantes para estas empresas, es el conocimiento y preparación del artesano que lidera el taller (capacidad funcional). Esta persona juega un papel de estratega sumamente importante ya que de acuerdo con su educación y preparación en el campo del arte puede adaptar sus conocimientos a las nuevas demandas del mercado logrando posicionarse de mejor manera al cumplir con las preferencias del consumidor.

La capacidad relacional permite construir nuevos vínculos bajo diferentes estrategias tanto con los agentes económicos locales como con los internacionales. La presencia de sus productos artesanales en galerías que no son propias y que se encuentran en espacios turísticos y artísticos de otros países y regiones es un ejemplo de dicha capacidad. La existencia de obras artesanales en la vía pública de Tlaquepaque permite al artesano vincularse con la población de su localidad y con visitantes extranjeros, quienes encuentran propicio tomarse fotos con artesanías de tamaño humano. Esto sin menoscabo a sus propias galerías que mantienen exposiciones permanentes y que facilitan a la gente el conocimiento y disfrute de las firmas artesanales. La presencia de la imagen del artesano y su arte en medios no convencionales aporta también a esta capacidad de mantener relaciones con el consumidor directamente, con sus proveedores y futuros prospectos de socios, si fuera el caso.

Las 14 empresas que sean internacionalizado se encuentran localizadas en puntos estratégicos de cuatro de los municipios más representativos del estado. Estos puntos estratégicos se caracterizan por estar posicionados en los cuadros centrales de las localidades, en los cuales los gobiernos han atraído la atención de consumidores locales y extranjeros fomentando el turismo por medio de andadores comerciales. Estos artesanos se encuentran fácilmente en zonas que disfrutan de un gran flujo de personas diariamente, lo que se considera como una correcta adaptación de los canales de distribución según el entorno.

Conclusiones

Los recursos tangibles para mayor actividad internacional en las empresas estudiadas son: financiamiento familiar, maquinaria industrial adaptada, herramientas de manufactura propia y vidriado cerámico. En el caso de los intangibles destacan: las habilidades tanto para la adaptación de la maquinaria y creación de herramientas propias como de aprendizaje; el conocimiento (práctico y tradicional) obtenido por herencia familiar más la capacitación externa, la reputación internacional que se fortalece a través de la firma; los valores ancestrales que se fortalecen desde el núcleo familiar; relacionales que permiten vincular a la empresa con agentes económicos tanto locales como internacionales.

Las competencias más notorias son: aprender a hacer y aprender a aprender. Estas competencias combinadas con los recursos dan como resultado las siguientes capacidades: funcionales, culturales y posicionales; quedando las capacidades regulatorias ausentes en los casos analizados. Las estrategias de estas empresas se consideran resilientes porque escapan a la producción en serie y a las cadenas globales de valor para alcanzar una posición competitiva internacionalmente. El camino de internacionalización de estos casos es el de las Bellas Artes, los artesanos son artistas y sus obras se consideran arte. De esta misma forma, el impacto en el desarrollo local se obtiene por medio del rescate de la cultura local que se caracteriza por la fusión de la cultura prehispánica, con la novohispana y la modernidad.

La identificación de los elementos característicos de este tipo de empresas en el sector artesanal asegura una visión más amplia de los casos con impacto positivo en el desarrollo local de estas organizaciones empresariales que operan de forma internacional por medio de la comercialización de elementos culturales que se encuentran sumamente ligados a la economía del país. La forma en que se insertan en la economía internacional reafirma su identidad y preserva los elementos culturales que de otra forma se perderían.

References

- Abimbola, T. y Kocak, A. (2007). Brand, organization identity and reputation: SMEs as expressive organizations: A resources-based perspective. Qualitative Market Research: An International Journal, 10 (4), 416 - 430.

- Akhtar, P., Ullah, S., Amin, S. H., Kabra, G. y Shaw, S. (2020). Dynamic capabilities and environmental sustaina - bility for emerging economies’ multinational enterprises. International Studies of Management and Organization, 1-16.

- Albuquerque, J. B., Bulgacov, S. y May, M. R. (2017). Capacidades dinámicas desde un punto de vista institucionalista. Cadernos EBAPE. BR, 15 (spe), 4 45 - 461.

- Argyriades, D. (2014). Administración pública, mitigación de la pobreza y gobernabilidad democrática: un vínculo necesario. Revista del Centro de Investigación. Universidad La Salle, 11 (42).

- Atallah, S. (2006). Revaluando la transmisión de spillovers de la IED: un estudio de productividad para Colombia. Revista Desarrollo y Sociedad, (57), 163-21.

- Avilés, E. y Álvarez, G. (2018). Crecimiento, instituciones y grupos de poder. Los efectos olvidados en Sinaloa, 199 4 -2014. Región y sociedad, 30 (71), 0 - 0

- Behrman, J. R., Birdsall, N. y Székely, M. (2001). Pobreza, desigualdad, y liberalización comercial y financiera en América Latina (No. 449). Working Paper, Inter-American Development Bank, Research Department.

- Bennett, R. (1998). Business associations and their potential contribution to the competitiveness of SMEs. Entrepreneurship and Regional Development, 10 (3), 243 -260.

- Bianchi, R. y Noci, G. (1998). “Greening” SMEs Competitiveness. Small Business Economics, 11 (3), 269 -281.

- Blanco, I. (2011). Apuntes sobre la Cooperación Internacional para el Desarrollo y la Responsabilidad Social frente a los Objetivos de Desarrollo del Milenio y el Pacto Global. Revista Panorama Económico, 19 (19), 215 -228.

- Bougrain, F. y Haudeville, B. (2002). Innovation, collaboration and SMEs internal research capacities. Research policy, 31 (5), 735-747

- Briceño, J. (2013). Ejes y modelos en la etapa actual de la integración económica regional en América Latina. Estudios Internacionales (Santiago), 45 (175), 9-39.

- CONEVAL (2017 ). Informa la evolución de la pobreza 2010-2016. Comunicado de prensa 09. México: CONEVAL.

- Contreras, E., Avella, P. y Pérez, M. (2017). La inversión de impacto como medio de impulso al desarrollo sostenible: una aproximación multicaso a nivel de empresa en Colombia. Estudios Gerenciales, 33 (142), 13 -23

- Chittithaworn, C., Islam, A., Keawchana, T. y Yusuf, M. (2011). Factors affecting business success of small and medium enterprises (SMEs) in Thailand. Asian Social Science, 7 (5), 180

- Chosco, C., Fardelli, C. y Anzoátegui, M. (2017). El desarrollo organizacional sustentable de una empresa recuperada: procesos de resiliencia, identidad cooperativa, eficiencia e inclusión social. Revista Argentina de Investigación en Negocios, 3 (2), 59 -70

- Dinis, A. (2006). Marketing and innovation: Useful tools for competitiveness in rural and peripheral areas. European planning studies, 14 (1), 9 -22

- Enríquez, G. H. y Rodríguez, G. R. (2017). Turismo y Sistemas Empresariales Resilientes: Factores Críticos de Adaptabilidad en Baños de Agua Santa–Ecuador. Revista de Gestão e Secretariado, 8(1), 01-25

- FONART (2015). Manual de Diferenciación entre Artesanía y Manualidad. México: Fondo Nacional para el Fomento de las Artesanías-Secretaría de Desarrollo Social

- Garzón, M. A. (2015). Model of dynamic capabilities. Dimensión empresarial, 13 (1), 111-131

- Gaur, S. S., Vasudevan, H. y Gaur, A. S. (2011). Market orientation and manufacturing performance of Indian SMEs: Moderating role of firm resources and environmental factors. European Journal of Marketing, 45 (7/8), 1172-1193.

- González, T. (2007). Redes de cooperación empresarial internacionales vs redes locales. Revista Venezolana de Gerencia, 12 (37), 9 -26.

- Heidegger, M. (2002). On time and being. University of Chicago Press

- Hall, R. (1993). A Framework Linking Intangible Resources and Capabilities to Sustainable Competitive Advantage. Strategic Management Journal, 607- 618.

- Harsch, K. y Festing, M. (2020). Dynamic talent management capabilities and organizational agility—A qualitative exploration. Human Resource Management, 59 (1), 43- 61

- Heras, M. y Gómez, C. (2017). Perspectivas y prospectivas de la política industrial en México. Análisis Económico, 32 (79).

- Hernández, R., Kellermanns, F. W. y López, M. C. (2020). Dynamic capabilities and SME performance: The moderating effect of market orientation. Journal of Small Business Management, 1-3 4.

- Hollenstein, H. (2005). Determinants of international activities: are SMEs different?. Small Business Economics, 24 (5), 431-450.

- INEGI (2016). Directorio Estadístico Nacional de Unidades Económicas. México: Instituto Nacional de Estadística, Geografía e Informática.

- Laverde, L. y Rivera, A. (2017). La disrupción: El punto de partida de la resiliencia o del fracaso empresarial (Reflexiones desde la ingeniería). Revista Espacios, 38 (07).

- Lee, E. y Vivarelli, M. (2006). Impacto social de la globalización en los países en desarrollo. Revista Internacional del Trabajo, 125 (3), 187-206.

- Man, W., Lau, T. y Chan, F. (2002). The competitiveness of small and medium enterprises: A conceptualization with focus on entrepreneurial competencies. Journal of business venturing, 17 (2), 1 2 3 -142.

- Manzanal, M. (1995). Globalización y ajuste en la realidad regional argentina: ¿Reestructuración o difusión de la pobreza? Realidad Económica, 134, 67- 82.

- Max-Neef, M., Elizalde, A. y Hopenhayn, M. (1986). Desarrollo a escala humana. Development dialogue, 50-55.

- Millán, J., Díaz, R. y Millán, G. (2017). Cambio organizacional en las medianas y grandes empresas del Valle de Sugamuxi. Dimensión empresarial, 15 (1), 208 -216.

- Mingers, J. (2014). Systems thinking, critical realism and philosophy: A confluence of ideas. Routledge

- Morales, M. E. (2007). Un repaso a la regionalización y el regionalismo: Los primeros procesos de integración regional en América Latina. CONfines de relaciones internacionales y ciencia política, 3 (6), 65 -80

- Morfi, D. P., Paula, I. N. y Graupera, E. F. (2017). Globalización y desarrollo local, una propuesta metodológica de gestión de información y el conocimiento/Globalization and Local Development, a Methodological Proposal of Information and Knowledge Management. Revista Economía y Desarrollo (Impresa), 157 (2).

- Observatory of Economic Complexity (2017). Ornamental Ceramics. Recuperado de https://goo.gl/se174e

- ONU (2020). Base de datos UN-Comtrade. Nueva York: Naciones Unidas.

- Pansiri, J. y Temtime, Z. (2008). Assessing managerial skills in SMEs for capacity building. Journal of management development, 27 (2), 251-260.

- Peris, M. L. F., Mestre, M. J. O. y Palao, C. G. (2011). La relación entre la capacidad de absorción del conocimiento externo y la estrategia empresarial: un análisis exploratorio. Revista Europea de Dirección y Economía de la Empresa, 20 (1), 69 -88

- Pillania, R. K. (2006). Leveraging knowledge for sustainable competitiveness in SMEs. International Journal of Globalisation and Small Business, 1 (4), 393-406.

- Prebisch, R. (1950). Crecimiento, desequilibrio y disparidades: interpretación del proceso de desarrollo económico. En: Estudio económico de América Latina, 1949-E/CN. 12/164/Rev. 1-1950-p. 3-89.

- PROMEXICO (2017). Artesanos mexicanos exportan a Medio Oriente. México: ProMéxico

- Putnam, H. (1978). Realism and reason. Meaning and the moral sciences. Londres: Routledge & Kegan Paul

- Rodríguez, J. C. (2002). De artesanos rurales a comerciantes globales. La adaptación estratégica del sistema productivo local de Los Villares. Boletín ICE Económico: Información Comercial Española, (274 4), 31-37.

- Romero, J. (2012). Inversión extranjera directa y crecimiento económico en México: 1940-2011. Investigación económica, 71(2 8 2), 10 9 -147.

- Rouse, J. (1981). Kuhn, Heidegger, and Scientific Realism. Man and World West Lafayette, Ind., 14(3), 269-290.

- Ruzzier, M., Hisrich, D. y Antoncic, B. (2006). SME internationalization research: past, present, and future. Journal of small business and enterprise development, 13 (4), 476-497.

- SIC (2018). Pueblos indígenas. México: SIC.

- Silva, N. y Toro, L. (2017). Resiliencia organizacional: competencia clave de los CEO. Universidad y Sociedad, 9 (5).

- Singh, K., Garg, K. y Deshmukh, G. (2008). Strategy development by SMEs for competitiveness: a review. Benchmarking: An International Journal, 15 (5), 525-547.

- Suárez, B. y Martelo, E. Z. (2007). Ilusiones, sacrificios y resultados: el escenario real de las remesas de emigrantes a Estados Unidos (Vol. 6). Grupo Interdisciplinario sobre Mujer, Trabajo y Pobreza

- Tallis, R. (1998). In defence of realism. Univeristy of Nebraska Press.

- Teece, D. J., Pisano, G. y Shuen, A. (1997). Dynamic capabilities and strategic management. Strategic management journal, 18 (7), 509-533.

- UN. (2020). Sustainable Development. New York: United Nations.

- Vaaland, I. y Heide, M. (2007). Can the SME survive the supply chain challenges?. Supply chain management: an International Journal, 12 (1), 20 -31.

- Wernerfelt, B. (1984). A resourcebased view of the firm. Strategic management journal, 5 (2), 171-18 0 .

- Yifu, L. y Xifang, S. (2005). Information, Informal Finance and SME Financing [J]. Economic Research Journal, 7, 35-44.