Artículos

Costos Basados en las Actividades (ABC): aplicación de una herramienta para la gestión estratégica en empresas de servicios

Activity Based Costing (ABC): use of a strategic management tool in the service sector

Costos Basados en las Actividades (ABC): aplicación de una herramienta para la gestión estratégica en empresas de servicios

Cuadernos Latinoamericanos de Administración, vol. 17, núm. 32, 2021

Universidad El Bosque

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 10 Marzo 2021

Aprobación: 10 Junio 2021

Resumen: Este artículo reporta los antecedentes, procesos y cambios experimentados en una empresa de servicios cuando se cambia la asignación de costos que a su vez informa la fijación de precios. El foco es más práctico que teórico, por ello, se detallan los pasos seguidos en una empresa de servicios en el sector automotriz operando la provincia de Córdoba, Argentina. El investigador ha sido parte del cambio por lo que el método se asemeja a un “interventionist research” (Jonsson y Lukka, 2007, Dumay y Baard, 2017) en que el investigador trabajó en el rediseño del sistema de acumulación de costos y su implementación con todos los ajustes menores que fueron necesarios durante los primeros meses. Adoptar una reasignación de costos en función del método del costeo basado en las actividades (ABC) tiene el potencial de generar ventajas estratégicas según las ideas detrás del gerenciamiento basado en actividades (ABM), según documentó Gosselin (2007). Una de ellas es usar los precios como señales a los clientes que se autoseleccionan y mejoran la mezcla de clientes de la empresa. Emplear el ABC destaca las ineficiencias de los procesos de la empresa, ya que, al momento de generar el mapa de procesos de la misma, se detectaron ciertas actividades que causan costos significativamente más altos y otras que no agregan valor. El método de ABC identifica las mejores oportunidades para iniciar una mejora de procesos.

Palabras clave: costeo basado en la actividad, time driven ABC, Argentina, empresa de servicios, asignación de costos, gestión estratégica de costos.

Abstract: This article reports the background, process and changes experienced in a service company when changing the cost allocation method, which in turn informs pricing. The focus is more on the praxis than in theory behind the tool, therefore it details the steps followed in a service company in the automotive sector operating in the province of Córdoba, Argentina. The researcher has been part of the change, so the method resembles interventionist research (Jonsson and Lukka, 2007, Dumay and Baard, 2017) where the researcher worked on the cost accumulation system redesign and its implementation including all minor changes that took place during the first months. Adopting a cost reallocation based on the activity-based costing (ABC) method has the potential to generate strategic advantages according to the ideas behind activity-based management (ABM), according to Gosselin (2007). One of them is to use prices as signals to self-selecting customers and improve the company's customer mix. Using ABC highlights the inefficiencies of the company's processes, since, at the time of generating its process map, certain activities that cause significantly higher costs and others that do not add value were detected. The ABC method identifies the best opportunities to initiate process improvements.

Keywords: activity-based costing, time driven ABC, Argentina, service company, cost allocation, strategic cost management.

Introducción

El inicio de este siglo está caracterizado por la alta intensificación de la competencia de los mercados, inmersos en el fenómeno de la globalización que ha generado en las organizaciones, medianas y pequeñas, la necesidad de buscar alternativas que le permitan estar a la altura del aumento de exigencias por parte de los clientes con respecto a la calidad, servicios y precios. En este contexto, las tendencias mundiales que rigen actualmente el campo empresarial reconocen que contar con la información de costos, que le permita conocer cuáles de sus servicios son rentables y cuáles no, se ha vuelto fundamental para el soporte y la justificación del proceso de toma de decisiones estratégicas y operativas, en que un correcto análisis de esta información significaría una ventaja competitiva que puede marcar la diferencia entre el éxito o el fracaso comercial.

En otra etapa del desarrollo de las organizaciones y con otros objetivos establecidos, se utilizaban sistemas de costeo como, por ejemplo, los de costeo por órdenes y procesos, dirigidos a facilitar decisiones poco complejas en que existían estructuras muy jerarquizadas; estos sistemas han quedado obsoletos en el contexto actual y ha dado lugar a nuevos procedimientos que facilitan información más precisa como es el caso del modelo del costeo basado en las actividades (ABC, por sus siglas en inglés), un sistema de costeo basado en el supuesto de que son las actividades las que consumen los recursos para brindar un servicio o elaborar un producto, de manera de que pueda llevarse a cabo una asignación más adecuada de los costos indirectos, lo que conduciría a un apoyo en la mejora de los resultados del control de la gestión empresarial.

El sistema de costeo basado en actividades se encuentra entre los sistemas más usados de manera creciente por empresas en todo el mundo, considerándose una eficaz metodología que mide con alta precisión los costos y el desempeño de los recursos, las actividades y los objetos de costo de cualquier empresa u organización. Su comienzo se remonta a 1979 cuando Michael Porter (1999) aportó una visión del negocio por actividades para que, luego, a finales de la década de los 80, se establecieran los lineamientos básicos del sistema del costeo ABC bajo la mano de Robert Kaplan y Robin Cooper (1999) (Gosselin, 2007). Desde entonces ha evolucionado y se ha mejorado hasta llegar a una Administración Basada en Actividades, que brinda oportunidades para una toma oportuna de decisiones, no solamente basadas en el volumen de producción por cada servicio brindado, sino también enfocándose en mejorar procesos, actividades y el consumo de recursos (personal, insumos, materiales, etc.), conteniendo dos elementos fundamentales: la medición del costo y la medición del desempeño (Wegmann, 2019). La simplicidad del modelo y la detallada explicación de los pasos necesarios para su diseño e implementación que se hace en este trabajo permiten que el mismo pueda ser replicado en otras pequeñas y medianas empresas de servicios operando en economías regionales de América Latina.

El presente trabajo se enfoca en una pequeña y mediana empresa (PyME) con sede en la provincia de Córdoba, Argentina, cuyo comienzo se remite al 2000, prestando servicios a empresas del sector automotriz tanto proveedores (Magneti Marelli) como armadores finales (Renault, Peugeot PSA, Volkswagen, Ford y General Motors). La empresa se dedica a la prestación de servicios de calidad e ingeniería para automotrices y proveedores, tales como: control de calidad e inspección de piezas, recuperación y retrabajos, gestión de provisión a línea, análisis de garantías, reportes detallados de controles, representación técnica en cliente, análisis de los reportes e informes, entre otros. El caso estudiado corresponde a una empresa en actual proceso de expansión, que amplía la oferta como consultora, para lo cual busca fortalecer su estructura financiera de manera que le permita generar ventajas competitivas que le aseguren la sostenibilidad y sustentabilidad. Si bien este estudio tiene semejanzas con el método seguido por González Avellaneda y Aragón Hernández (2015), en este caso, el investigador ha intervenido en la empresa como participante, por lo que metodológicamente se encuadra en lo que se conoce como “intervención de investigación” (Jonsson y Lukka, 2007). Siguiendo con este camino, el sistema de costos es de suma importancia, ya que determina la viabilidad del negocio y mide el grado de productividad y eficiencia en la utilización de los recursos.

Actualmente, la empresa no realiza ninguna gestión estratégica propiamente dicha, de manera que las tareas administrativas se centran básicamente en las obligaciones de tipo contable y fiscal. Por lo tanto, desde sus inicios en la actividad, no se ha llevado a cabo ningún estudio tendiente a mejorar la gestión del negocio, a calcular los costos de las actividades que se llevan a cabo, ni a conocer la rentabilidad del negocio. La empresa no tiene manejo de sistemas para tratar los datos de su actividad, por lo que fijan sus precios en función de las referencias que tienen de la competencia o de la experiencia por haber trabajado en el sector, siguiendo un modelo de presupuesto general, pero no se establecen las actividades o los precios que la empresa pueda asumir o lo que es más rentable para ella.

Con la implementación de un sistema de costeo ABC se busca optimizar recursos a través de la identificación de actividades innecesarias y el uso eficiente del tiempo. El sistema implementado es una herramienta útil para los tomadores de decisiones, quienes, a través de la identificación de cuellos de botella, pueden proponer políticas que mejoren los indicadores financieros a fin de generar una ventaja competitiva. El objetivo principal del estudio es ayudar a pequeñas y medianas empresas ubicadas en economías regionales de América Latina, a pensar en sistemas de costos que provean datos sobre costos de procesos dentro de la empresa que les puedan ayudar a fijar precios más competitivos y que se adapten mejor a las condiciones particulares de la empresa. Un exhaustivo conocimiento de los costos debe permitir a los responsables tomar decisiones tanto de fijación de precios, como del foco de su negocio que sean adecuadas para la empresa y que permitan a la misma poder obtener mayor rentabilidad de su negocio.

El resto del trabajo está organizado en cinco secciones. La sección que sigue hace un repaso de los conceptos fundamentales de la contabilidad estratégica de gestión, mientras que la tercera sección se dedica a presentar métodos de costeos, entre ellos, el costeo basado en actividades. Luego, se presentan las particularidades de la empresa en que se implementó el cambio de método de asignación de costos indirectos. La quinta sección es de utilidad para gerentes y expertos contables interesados en adoptar el método ABC en empresas de servicios, ya que se incluyen todos los pasos explicados con abundantes tablas y gráficos para ilustrar las decisiones y reportes generados. El trabajo cierra con una breve discusión y conclusiones.

T1 Contabilidad de gestión estratégica y costos basados en las actividades

Implementar, o al menos intentar la implementación de una visión estratégica, es una mirada que permitirá reconocer cuáles son las ventajas competitivas que cada empresa puede desarrollar y cuál es la posición estratégica que la misma persigue. Mediante el análisis de la cadena de valor de la empresa se puede identificar cuáles son las etapas del proceso que se puede reforzar, mejorar o modificar el trabajo a los fines de enriquecer o desarrollar ventajas competitivas, alineadas con el posicionamiento estratégico que la empresa ocupa o pretende ocupar en el mercado (Wegmann, 2019). Considerando la definición dada por Shank y Govindarajan (1995), el gerenciamiento estratégico de costos es el análisis de costos amplio en el cual los temas estratégicos aparecen en forma explícita; los datos de costos se utilizan para desarrollar estrategias superiores a efectos de alcanzar ventajas competitivas que se puedan mantener. El gerenciamiento estratégico de costos (GEC) es la conjunción de tres análisis básicos: la cadena de valor, el posicionamiento estratégico, y las causales de costos.

T2 La cadena de valor de la empresa

La cadena de valor es un enfoque externo a la empresa que trata de identificar las actividades que crean valor. Porter (1999) la define como el conjunto interrelacionado de actividades creadoras de valor, que se extienden durante todos los procesos, que van desde los proveedores hasta el consumidor. La cadena de valor divide a la empresa en sus actividades estratégicas relevantes (las actividades de valor pueden ser primarias o secundarias) para comprender el comportamiento de los costos y las fuentes de diferenciaciones existentes y potenciales.

Se observa cómo el análisis de la cadena de valor permite realizar una mirada integradora tanto del interior como del contexto externo en el que la empresa está inmersa. De esta manera, analizar las diferentes etapas como las diferentes empresas que integran la cadena de valor, entendiendo que cada compañía hace parte de más de una cadena de valor, permitirá observar y detenerse en aquellas etapas en que se pueda incrementar la ventaja competitiva (Benavides, 2019). La contabilidad gerencial, se detuvo en el análisis demasiado temprano, e incluso lo comenzó tarde, desaprovechando grandes e importantes ventajas que brindan los “contactos”, tanto con proveedores como con los proveedores de ellos, y con los clientes y los clientes de estos.

Cuando se piensa en términos de cadena de valor, se piensa en qué parte de la misma se encuentran aquellas actividades a partir de las cuales la empresa puede desarrollar una o varias ventajas competitivas sostenibles en el tiempo. Casi intuitivamente, se considera que las ventajas competitivas son un resultado de darle al cliente un mejor producto/servicio por un costo equivalente (diferenciación), o un producto/servicio similar a un precio menor (liderazgo de costos). Para alcanzar cualquiera de ellos, es esencial contemplar los eslabones de la cadena tanto hacia arriba como hacia abajo, evitando una mirada estrecha de la cadena de valor. Es importante no perder de vista que la cadena de valor de una firma está incrustada en un sistema más grande, que incluye las cadenas de valor de proveedores y clientes, tal como lo expresan Shank y Govindarajan (1995).

T2 Posicionamiento estratégico de la empresa

El principio básico del análisis del posicionamiento estratégico se refiere a la ubicación que tiene la empresa dentro de su sector. El posicionamiento refleja si el servicio tiene características distintas a las de sus competidores, y si esto es una ventaja competitiva para la empresa, siendo relevante cuando los clientes le atribuyen una diferencia consistente al servicio o a las características de prestación. Las ventajas competitivas sostenibles son desarrolladas por la gestión estratégica de costos, pero para lograr esto se requiere de un conjunto de causales de costos que reflejan la compleja relación entre las múltiples actividades que conforman la cadena de valor. Por tanto, si la empresa quiere competir debe seleccionar las estrategias básicas requeridas: la estrategia de liderazgo en costos o el enfoque de la diferenciación, ya sea en el producto o servicio al cliente respecto de la competencia. Esta diferenciación se da cuando los consumidores consideran que los productos o servicios de una empresa son únicos ya sea por su diseño, por la prestación de un servicio, por la calidad, etcétera.

T2 Causales de costos para la empresa

En el gerenciamiento estratégico de costos (GEC), el volumen de producción por sí solo capta muy poco la riqueza del comportamiento de los costos, ya que a diferencia de la Contabilidad de Gestión tradicional, que se basa en conceptos de la microeconomía básica en que el volumen de producción es relevante, el GEC se basa en los modelos más avanzados de la organización industrial (Shank y Govindarajan, 1995, Wegmann, 2019) , considerando que los generadores de costos son otros factores más allá del volumen de producción. Entonces, además de la escala de producción, deberán considerarse: la forma en que la organización integra sus actividades con otras (vertical u horizontalmente); la experiencia, que se traduce en volver a hacer nuevamente lo que antes se hacía suponiendo una mejora en los procesos; los métodos tecnológicos utilizados en cada etapa de la cadena de valores y la complejidad respecto de la gama de productos o servicios que ofrece.

Cuando se está dentro del GEC, el análisis de las causales de costos debe estar destinado a reforzar y completar la visión estratégica de la empresa y, para evaluar la oportunidad estratégica, se deben examinar los factores de costos y efectuar el seguimiento de la estrategia seleccionada. Un importante porcentaje del buen aprovechamiento de la información que los costos brindan se encuentra en la astucia y la habilidad que tiene el encargado de costos de identificar con la mayor precisión posible las bases, generadores o drivers del costo que se esté analizando (Shank y Govindarajan, 1995). Y así, siguiendo a Riley (1987), las causales de costos se dividen en dos grandes grupos:

a) Costos estructurales: dentro de estos, se encuentran al menos cinco opciones estratégicas para la empresa, relacionadas con su estructura económica fundamental que causan la posición de costos para un grupo de productos determinados: escala (volumen de la inversión a realizar en las distintas áreas; fabricación, I&D, mercadeo), extensión (grado de integración vertical), experiencia, tecnología (métodos tecnológicos utilizados en cada etapa de la cadena de valores), y complejidad (amplitud de la línea de productos que se ofrecen a los clientes).

b) Costos de ejecución: los costos causados por la ejecución incluyen como mínimo: compromiso del grupo de trabajo (participación), gerencia de calidad total, utilización de la capacidad, eficiencia en la distribución de planta, configuración del producto, aprovechamiento de lazos existentes con proveedores y clientes a través de la cadena de valores de la empresa.

No todas las causales tienen siempre la misma importancia, pero sí existen aquellas que la tendrán siempre. Para cada causal de costos, existe un marco individual de análisis del mismo, el cual es esencial para un buen entendimiento del posicionamiento de una compañía (Shank y Govindarajan, 1995).

T1Costos y sistemas de costos

Se sostiene que los sistemas de costos, además de costear los servicios vendidos, deben ser capaces de dar una lectura global, que muestre al usuario la información sobre la generación incrementos significativos de costos y cuáles son los servicios ofrecidos que presentan mayor rentabilidad. También ayudan a saber si hay servicios que se encuentran subsidiando costos de otras prestaciones simplemente porque son necesarios al momento de la captación de clientes. Bajo esta mirada, el completo dominio y conocimiento acerca de los costos en los que incurre la empresa para brindar sus servicios, se ha vuelto una herramienta primordial al momento de una correcta toma de decisiones estratégica,

Los contadores definen el costo como un “sacrificio de recursos que se asigna para lograr un objetivo específico” (Horngren et al., 2012, p. 27), es decir, lo que se sacrifica con el fin de obtener algo. Un costo, por lo general, se mide como la cantidad monetaria que debe pagarse para adquirir bienes o servicios, sin que esto signifique que los costos que no sean cuantificables en dinero no existan, ni que los primeros sean más importantes que los demás. Lo único que se pretende mostrar con la monetización de los costos es que, en contabilidad, solo se toman como referencia los costos monetarios para alcanzar la objetividad.

El primer paso en la medición de costos es identificar el objeto de costos, el cual se define como aquello para lo cual se desea una medición separada de costos. El costo total de un objeto de costos puede ser clasificado de diferentes maneras de acuerdo con distintas cuestiones que lo caracterizan. Así se encuentra, en primer lugar, la distinción más comúnmente conocida entre costos directos e indirectos; los costos directos se relacionan con el objeto de costos y pueden atribuirse a dicho objeto desde un punto de vista económico (eficiente en cuanto a costos). El término costo atribuible se utiliza para describir el rastreo de los costos directos a un objeto de costos específico. Por otra parte, los costos indirectos también se relacionan con el objeto de costos particular, pero no pueden atribuirse a dicho objeto desde un punto de vista económico (eficiente en cuanto a costos). El término costo no atribuible se utiliza para describir la asignación de los costos directos a un objeto de costos específico mediante fórmulas elaboradas que pueden o no capturar bien la realidad.

Pero no solo esto importa al momento de trabajar los costos de una empresa y querer conocer la información que cada uno de ellos esta otorgando; en este sentido, se encuentra también la diferenciación entre costos fijos y costos variables. Así, se tiene que los costos fijos son aquellos que no cambian en su monto total cuando cambia el nivel de actividad dentro del período. En cierta manera, incluyen a los costos de oportunidad, ya que el tomador de decisiones debe formularse un cuadro de todas las posibles acciones y los ingresos netos renunciados de cada una de ellas, de modo tal que pueda visualizar el flujo de efectivo más alto proveniente de las acciones no emprendidas. Realizar esto a nivel de costos, es muy caro en cuanto a tiempo y quizás los beneficios no llegan a compensarlo, por lo que el costo de oportunidad generalmente no es tenido en cuenta, sino que se trabaja sobre los costos después de la toma de decisiones. Los costos variables varían en su volumen total en proporción directa con la variación que sufre el nivel de actividad. Sin embargo, últimamente ha habido mucha evidencia empírica que disputa la existencia de costos variables, ya que el porcentaje de incremento que experimentan cuando sube el volumen no es proporcional al porcentaje de reducción cuando el volumen baja en la misma proporción (Anderson et al., 2003; Werbin et al., 2012).

T2 Sistemas de costos tradicionales

Los sistemas de costos llamados tradicionales se refieren a aquellos que usan una sola tasa de asignación para costos indirectos. La denominación “tradicionales” se contrapone a enfoques en que se usan diversas reglas de rastreo y asignación de costos a múltiples objetos. La importancia del cambio que conduce al modelo planteado basado en actividades puede ilustrarse mediante la alegoría mítica de la caverna de Platón (Johnson, 1991). Las asignaciones tradicionales de costos permiten ver los costos (las sombras sobre la caverna), pero no los causantes de los costos, los agentes reales que originaron esas sombras en el fondo de la caverna. Con el “hallazgo” de las actividades, la contabilidad de costos sale de la caverna de décadas en que se hallaba sumida para descubrir la auténtica fuente de costos y competitividad (Wegmann, 2019). La Figura 1 resume los limitantes de sistemas de costos tradicionales.

T2 Costeo Basado en la Actividad (ABC)

Kaplan y Johnson (1988), en su libro La contabilidad de costes: auge y caída de la contabilidad de gestión analizan los cambios que se venían produciendo en el proceso de producción y comercialización debido a las nuevas técnicas de programación y control que se estaban poniendo en práctica y facilitan la búsqueda de nuevos sistemas de determinación y análisis de costos. Posteriormente, Kaplan (1990) presenta las etapas del modelo, difundiendo mundialmente los conceptos básicos que subyacen al sistema ABC y estableciendo las bases para facilitar su implementación.

El ABC (Activity Based Costing) es una metodología de costeo que surge con la finalidad de mejorar la asignación de recursos a cualquier objeto de costo (producto, servicio, cliente, mercado, dependencia, proveedor, etc.) y tiene como objetivo medir el desempeño de las actividades que se ejecutan en una empresa y la adecuada asignación de costos a los productos o servicios a través del consumo de las actividades, lo que permite mayor exactitud en la asignación de los costos y permite la visión de la empresa por actividad (Gosselin, 2007, Wegmann, 2019). El ABC pone de manifiesto la necesidad de gestionar las actividades, en lugar de gestionar los costos (Aljabr, 2020; Duque y Osorio, 2003). Esta es una de las metodologías más utilizadas en la actualidad por su amplia aceptación y mayor credibilidad para el cálculo, la gestión de los costos y su estrecha relación con el direccionamiento estratégico (Rankin, 2020). El ABC se aplica cuando se dan las siguientes condiciones: el porcentaje de costos indirectos sobre el total de costos tenga un peso significativo, existen fuertes presiones de precios en el mercado y se desea conocer exactamente la composición del costo de los productos o servicios, extensa gama de productos con procesos de fabricación diferentes donde es difícil conocer la proporción de costos indirectos de cada producto o servicio, existen altos niveles de gastos estructurales y están sometidos a grandes cambios estratégicos/organizativos.

Un sistema ABC se fundamenta en tres premisas básicas: a) los productos o servicios requieren actividades (son los productos o servicios los que demandan actividades), b) las actividades son las que consumen recursos o valor de los factores productivos (son las actividades las que causan o generan los costos), y c) los recursos cuestan dinero, por lo que es necesario realizar un presupuesto en función de las actividades, para tener en cuenta los recursos mínimos indispensables que garanticen la eficiencia en las mismas. Esto permite que una adecuada gestión de costos actúe sobre los auténticos causantes de los costos, es decir, sobre las actividades que los originan. También permite establecer una relación causa-efecto determinante entre las actividades y los servicios, de tal manera, puede afirmarse que, a mayor consumo de actividades por parte de un servicio, habrá que asignarle mayores costos y, en sentido inverso, a menor consumo de actividades, menores costos, lo que resulta en asignaciones más objetivas y precisas de los costos (Gosselin, 2007). En efecto, los costos son asignados a los productos o servicios en función del uso o consumo que cada uno de ellos haya hecho en la actividad. Desde el punto de vista del cálculo de costos, el principal aporte o mejora introducida por este sistema proviene de la constatación y presentación de alternativas al hecho de que, parte de los costos indirectos del producto, no varían con el nivel de producción (Vedernikova et al., 2020).

Según Kaplan y Cooper (1999) “un modelo ABC es un mapa económico de los costos y de la rentabilidad de la organización en base a las actividades” (p. 89). El enfoque en proceso permite interrelacionar todas las actividades necesarias para lograr un objetivo común, por lo que se debe profundizar en el concepto y clasificación de la actividad. Este planteamiento puede verse limitado debido a que una de las características de los negocios de la última década ha sido el establecimiento de relaciones más estrechas entre organizaciones independientes (Aljabr, 2020; Pietrzak et al., 2020; Rankin, 2020). Las empresas tratan de centrarse en sus actividades y competencias básicas, externalizando actividades y estableciendo nuevas relaciones de colaboración con otras empresas. La aplicación del método consiste en la asignación de los gastos indirectos de fabricación a los servicios, mediante los siguientes pasos:

- 1. Identificación y análisis de las diferentes actividades y de sus inductores.

- 2. Asignación de los costos correspondientes a cada actividad.

- 3. Selección de las medidas de actividad que mejor expliquen el origen y la variación de los gastos indirectos.

La contabilidad de gestión no ha sido ajena a este movimiento externalizador y de cooperación entre empresas, ampliándose el ámbito de aplicación de herramientas y prácticas aplicadas a las organizaciones individuales.

T2 ABC en empresas de servicios

Aunque muchos de los primeros ejemplos de los sistemas ABC se originaron en la manufactura, estos sistemas tienen muchas aplicaciones en compañías tanto de servicios como comerciales. Además de las actividades de manufactura, se ha implementado alguna forma de sistema ABC para identificar mezclas de productos rentables, mejorar la eficiencia y satisfacer a los clientes (Kissa et al. 2019; Aljabr, 2020; Pietrzak et al., 2020; Rankin, 2020), empleando, además, algunas variaciones de los sistemas ABC para analizar y mejorar la rentabilidad de las interacciones con los clientes (Park et al., 2019)

El ampliamente difundido uso de los sistemas ABC en las compañías de servicios y comerciales refuerza la idea de que los gerentes los utilizan para la toma de decisiones estratégicas, además de emplearlos para la valoración de los inventarios. Las empresas de servicios, en particular, encuentran mucho valor en un sistema ABC, ya que la mayoría de su estructura incluye costos indirectos y el beneficio de los sistemas ABC es su capacidad para asignar costos indirectos a objetos de costos mediante la identificación de las actividades y los generadores de costos (Wegmann, 2019).

En empresas de servicios el costo más importante es el costo laboral del personal. Los costos laborales directos se pueden rastrear hasta el servicio prestado. En las organizaciones de servicios profesionales, el costo más importante es la mano de obra profesional involucrada en la producción de los servicios. Los costos laborales profesionales se consideran gastos generales de servicio en lugar de costos de período (Clarke y Mullins, 2001). Además del costo de mano de obra, ocurrirán varios tipos de costos generales en cualquier tipo de negocio y se clasificarán como gastos generales de servicio pudiendo compararse con los gastos generales de fabricación en una empresa manufacturera.

T2 Costos ABC regidos por el tiempo (Time driven ABC)

Después de varias décadas de avanzar el uso de sistemas ABC, se consolidó un enfoque llamado time driven ABC, que ofrece un tratamiento más realista de los costos asociados con el exceso de capacidad que permanece ocioso, lo que es importante en empresas de servicios (Kissa et al., 2019; Park et al., 2019). Surge como alternativa para que las empresas sobrelleven la problemática de costos e ineficiencias en empresas que hicieron uso del sistema original donde empezaron a detectarse omisiones significativas por el impacto que tenía la estimación de la capacidad utilizada u ociosa en los costos (Gosselin, 2007; Vedernikova et al., 2020). Por lo que este nuevo método esquiva algunas de las dificultades asociadas con la implementación del ABC a gran escala (Pietrzak et al., 2020). En el modelo revisado, los ejecutivos estiman la demanda de recursos impuesta por cada transacción, producto o cliente, en vez de depender de encuestas a empleados que son costosas y consumen mucho tiempo.

En el ABC basado en tiempos de procesos, el método es más sencillo, ya que solo requiere estimaciones de dos parámetros para cada grupo de recursos: el costo por unidad de tiempo y el tiempo usado. Lo primero a calcular es el costo por unidad de tiempo de suministro de capacidad de los recursos hacia las actividades de negocio. Para estimar la capacidad de los recursos se debe tener presente que no hay empleado que trabaje diariamente al 100% de su capacidad, ya sea por los tiempos que le lleva preparar las maquinarias o herramientas para trabajar, el apagarlas al momento de retirarse, recreos, tiempos para almuerzo, etc. En general se trabaja tomando en consideración un 80-85% de la capacidad teórica. Esta manera de medir la capacidad de los recursos no es la única, sino que es una forma rápida, ya que, con frecuencia, lo que se hace es estimar como capacidad inutilizada un 20% si se habla de horas hombre. Lo segundo a determinar, es la cantidad de tiempo (unidad de tiempo) consumida para ejecutar una unidad de cada tipo de actividad. Se determina cuántas unidades de tiempo consume cada actividad de la capacidad de los recursos; es decir, cuánto tiempo consume cada unidad objeto de costos de cada una de las actividades que se han definido (conjuntamente con su capacidad) en el nivel anterior. A estos fines, es que se pueden obtener los datos usando la observación directa (cronometrar por actividad, cuanto es el tiempo que se va consumiendo al fabricar el producto) complementada con entrevistas al personal. De esta manera se tienen los ítems necesarios para determinar el costo unitario por unidad de tiempo en cada actividad generadora de costos. Existen dos tipos de cambios que afectan a estos costos unitarios que son los cambios en los precios de los insumos o los cambios en el nivel de eficiencia de utilización de la capacidad productiva.

El método ABC basado en el tiempo construye ecuaciones de tiempo que le permite al modelo reflejar la complejidad de las operaciones del mundo real al mostrar cómo órdenes, clientes y características de la actividad específicas originan variaciones en el tiempo de procesamiento. La herramienta permite, en vez de mantener y actualizar indefinidamente los datos, usar su tiempo para enfocarse en las deficiencias reveladas por el modelo: procesos ineficientes, servicios y clientes no rentables y capacidad excesiva, es decir que, como tal, permite ir actualizando el sistema con la simple incorporación de los nuevos componentes que vayan surgiendo e ir contemplando las diversificaciones que el proceso vaya sufriendo como consecuencia del avance en los negocios (Kaplan y Anderson, 2004). Un adecuado diseño y uso de ABC basado en el tiempo es una poderosa, aunque simple, herramienta de gestión estratégica para pequeñas y medianas empresas de América Latina.

T1Empresa escogida para adoptar el ABC basado en el tiempo

Para ilustrar los pasos a seguir para diseñar e implementar un sistema de costos que sirva para tomar decisiones estratégicas, en este trabajo se usa el caso de una empresa de servicios profesionales con base en la provincia de Córdoba, Argentina. Fundada en el 2000 como una consultora para fábricas automotrices de Argentina, ha evolucionado y, actualmente, ofrece servicios de control de calidad, selección de piezas, retrabajos y soporte en el área de logística e ingeniería. Entre sus clientes hay tanto terminales armadoras de automotores (Fiat Argentina, Renault, Peugeot PSA, Volkswagen, Ford y General Motors), como sus proveedores (Magneti Marelli Electrónica, Magneti Marelli Powertrain, etc.). La empresa actúa como un intermediario entre las terminales armadoras y los clientes proveedores, mejorando el servicio con el concepto de mejora permanente, enfocándose en el control y retrabajos de piezas de la más amplia variedad de las que componen hoy un vehículo, desde la electrónica hasta partes de mecánica, pasando por amortiguadores y plásticos, ofreciendo, además, la construcción de equipos para detección de fallas y las herramientas que la ingeniería actual permite. Las siguientes secciones encuadran la empresa objeto de estudio en el marco conceptual de la contabilidad estratégica de gestión (Shank y Govindarajan, 1989).

T2 Cadena de valor

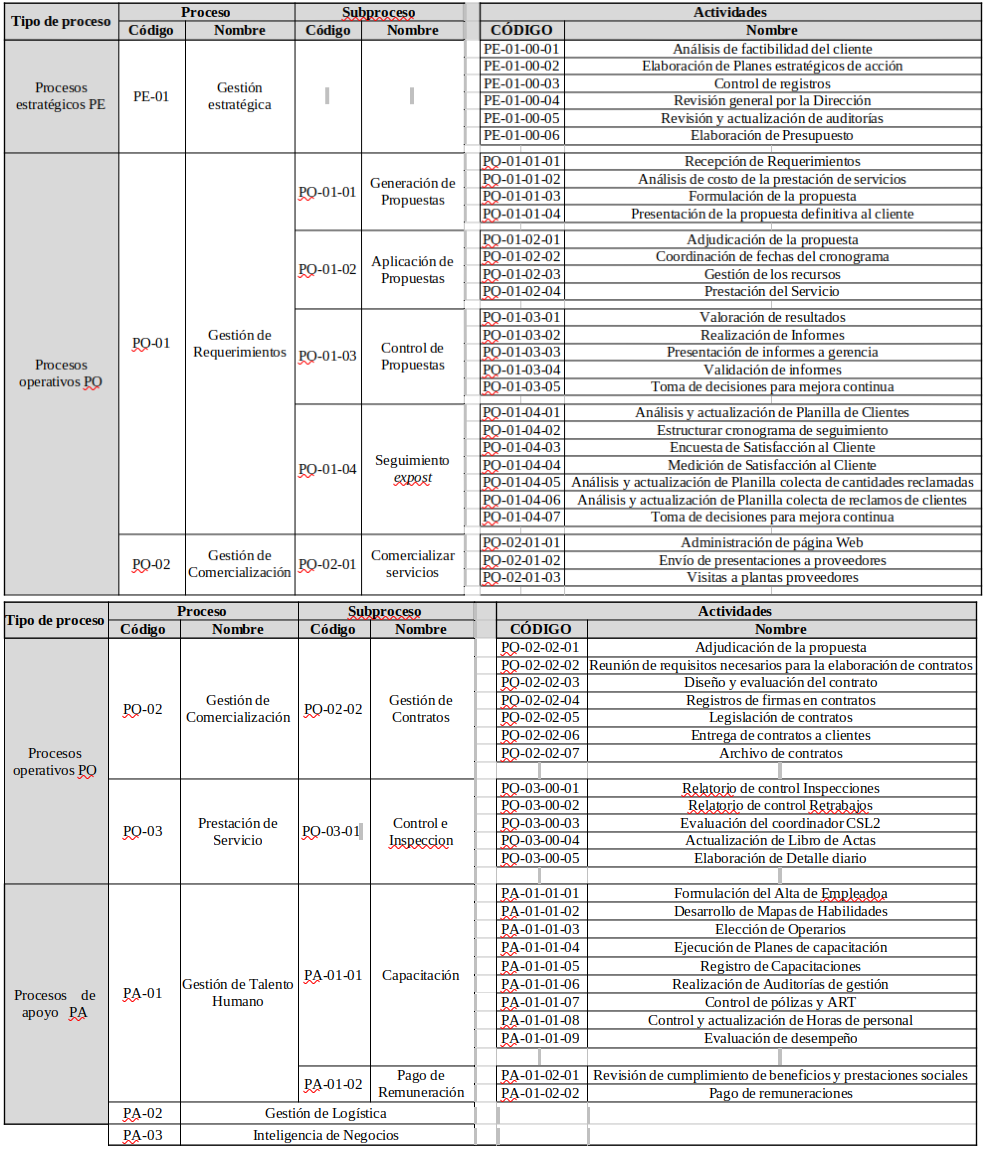

La industria automotriz tiene una cadena de suministro que exhibe una estructura piramidal, donde los proveedores de segundo y tercer nivel forman la base y, los ensambladores la parte superior de la pirámide, con los proveedores de primer nivel en el medio. Así, siguiendo a Benavides (2019), se sugiere que en esta industria las terminales automotrices son las que coordinan los enlaces entre proveedores. Los proveedores de cuarto nivel son, generalmente, empresas de apoyo o proveedores de materias primas –no necesariamente especializadas en la industria automotriz– y, usualmente, se ubican a lo largo del borde de la pirámide, al igual que las importaciones competidoras (figura 2). A medida que las empresas ascienden en la escalera de la complejidad de la fabricación, el tipo de conocimiento requerido y la naturaleza de la organización se vuelve cada vez más complejos. Es importante resaltar que el logro de la complejidad manufacturera no necesariamente está asociado a la cercanía de las empresas a las terminales industriales, la cúspide de la pirámide. De esta manera, la empresa objeto de estudio es una proveedora de cuarto nivel ya que brinda servicios de apoyo y control de calidad entre las propias terminales y los proveedores de primer nivel de la pirámide.

La cadena de valor de la empresa permite identificar las actividades que se desarrollan. Se distinguen las que tienen una vinculación directa con la generación de valor, consideradas como procesos primarios y los procesos de apoyo que, como su nombre lo indica, sirven para ayudar a mejorar el servicio brindado por la empresa, pero que no siempre generan valor. La figura 3 muestra la cadena de valor de la empresa objeto de estudio donde las actividades principales son:

-

Gestión estratégica: busca que la empresa crezca y expanda su mercado alcanzando una ventaja competitiva en relación con las demás organizaciones que prestan el mismo tipo de servicio.

-

Gestión de requerimientos: identifica requerimientos y necesidades de los clientes y asegura que se cumplen sus expectativas mediante la aplicación de las diversas herramientas, técnicas y metodologías.

-

Prestación del servicio: la ejecución de las actividades y proyectos de consultoría, asesoría y acompañamiento, para la prestación de servicios personalizados que permiten a los clientes la toma de decisiones inteligentes agregando valor a su negocio.

-

Gestión de comercialización (mercadeo y calidad del servicio): busca la fidelización de los clientes mediante la identificación de necesidades y deseos del mercado objetivo. También consiste en brindar la mejor atención al cliente, planteando diferentes modelos de atención al cliente e índices de satisfacción a lo largo de la ejecución del proyecto.

Se identifican también actividades secundarias:

-

Inteligencia de negocios: transforma los datos en información, para el análisis de ésta, de modo que se pueda optimizar el proceso de toma de decisiones en el negocio, actuando como un factor estratégico para la empresa.

-

Gestión del talento humano: incluye reclutamiento y selección del personal, inducción y capacitación, evaluaciones de desempeño y desvinculación.

-

Gestión logística: cubre la gestión y planificación del departamento de compras; se ocupa básicamente del control de flujos de materiales y suministros.

Cadena de valor de la empresa.

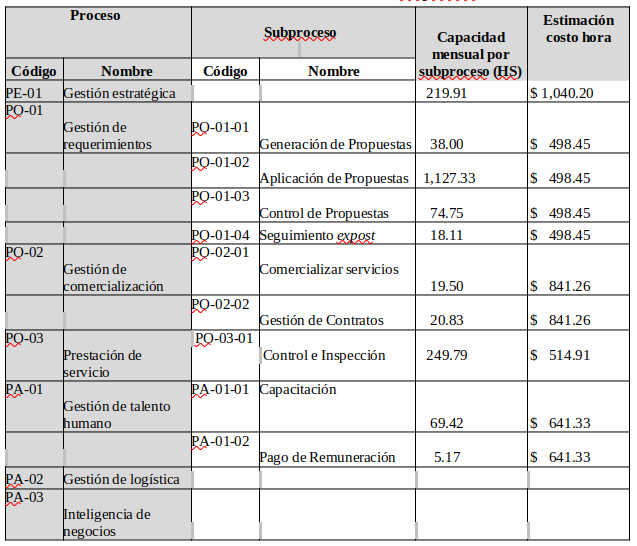

Los sistemas de gestión mencionados pueden organizarse en un mapa de procesos (figura 4). El mapa de procesos de la empresa describe la estructura misma que se ha categorizado en tres grupos de procesos, de tal manera, que sea posible tener un sistema de gestión que permita alcanzar los resultados planificados por la organización.

Mapa de procesos.

T2 Posicionamiento estratégico de la empresa

Considerando el nivel de competencia existente, la empresa ha decidido ubicarse en un segmento caracterizado por clientes altamente sensibles al precio del servicio por encima de la calidad del mismo. Aunque, si bien se encuentran enfocados en lograr un liderazgo en costos de los servicios, se encuentran en proceso de complementarlo junto con una estrategia de enfoque en nichos al ampliar el espectro de servicios acaparando el mercado de gestión de calidad. Para lograr ese liderazgo en costos, la empresa, necesita conocer claramente su cadena de valor. La asignación de costos en cada etapa de acuerdo con su posicionamiento estratégico le permitirá analizar dónde, por qué y cómo introducir cambios o mejoras para desarrollar ventajas competitivas sostenibles. Se destaca que el mayor elemento consumido en este tipo de industria es el tiempo, siendo este el que genera la mayoría de los costos de las prestaciones ofrecidas. La empresa quiere trabajar en aquellos eslabones de la cadena de valor donde el consumo sea excesivamente alto para el valor que se agrega y pueda ser corregido mejorando su posición en los costos.

T2 Gestión actual de costos en la empresa

Hasta la fecha, la empresa ha trabajado bajo un sistema de facturación único con sus clientes. La empresa factura a sus clientes bajo un sistema basado en tarifas sujetas al tipo de trabajo y a las horas de mano de obra requeridas para llevar a cabo el mismo. Todos los costos directos de los servicios brindados a los clientes se facturan al costo exacto, a lo que se le suma un porcentaje para cubrir costos indirectos y margen de ganancia. Por ejemplo, el personal contratado específicamente para presentar los controles de calidad al final de línea de las terminales, se facturan a una tarifa que solo cubre los salarios por hora de los empleados, los impuestos sobre la nómina y el seguro (compensación laboral, salud). Los suministros comprados para el total de las prestaciones también se facturan al costo. Los costos generales indirectos de los servicios están integrados en la tarifa de gestión mensual (precio). Esta tarifa cubre los salarios, beneficios, impuestos y todos los demás gastos indirectos de los empleados permanentes. Aproximadamente, el 10% de esta tarifa se dedica a cubrir todos los gastos generales no relacionados con el trabajo. Por lo tanto, aunque los gastos generales no se han definido o rastreado explícitamente, la empresa ha estado utilizando un proceso de base porcentual para asignar sus costos indirectos.

Al momento de la fijación de precio, la empresa evalúa, para cada cliente en particular, la estructura de costos previamente detallada, adicionando sobre ese total, un aproximado del 30% de utilidad que representa el margen de ganancia fijado para el servicio. Por ejemplo, si se toma un cliente y se ve su facturación para julio de 2020 (tabla 1) de $81,600 podemos explicar la fijación de precios basados en costos. El modelo actualmente utilizado por la empresa tiene considerada en un 100% a la mano de obra utilizada como mano de obra directa, tanto a los contratados independientes (monotributistas en términos fiscales de Argentina), como a los empleados en relación de dependencia. Vale acotar que estos últimos son considerados mano de obra directa a pesar de que, en una situación de inactividad de la empresa, el costo de los sueldos de estos empleados es asumido por la empresa.

En las industrias de servicios es muy difícil definir el portafolio de servicios que prestan a sus clientes, debido al nivel de personalización que estos tienen según sus requerimientos. Por esta razón, también se vuelve difícil el definir la unidad que se debe costear y la que más le conviene a la empresa. Inicialmente, se pensó en realizar un costeo por tipo de servicios, pero se concluyó que un tipo de servicio puede variar de acuerdo con cada cliente y los requerimientos específicos que tenga en cada terminal. Fue así que se decidió costear cada cliente, costeo que será utilizado por la empresa según el fin que busque.

T1Diseño, implementación y uso del ABC basado en el tiempo

Al desarrollar un sistema ABC, se parte de la premisa de que no se puede costear ni evaluar lo que no se conoce. De esta manera, es necesario tener conocimiento cabal de la empresa. Se parte de la premisa de que la cultura del costo es una condición indispensable para garantizar la supervivencia y cada empleado debe ser consciente de la necesidad de contribuir con la eficiencia. Siguiendo la idea de interventionist research (Jonsson y Lukka, 2007; Dumay y Baard, 2017), uno de los autores del estudio trabaja en la empresa de servicios como consultor y es quien lleva a cabo la recopilación de datos, entrevistas, diseño e implementación del sistema ABC para asignar costos y su interpretación a la hora de fijar precios. Nótese que el enfoque metodológico, si bien difiere del habitual (González Avellaneda y Aragón Hernández, 2015), genera resultados y conclusiones útiles para profesionales y académicos.

Los recursos son consumidos por las actividades y estas son realizadas por empleados, quienes procuran que se realicen de la mejor manera posible. Tanto los ejecutivos como los empleados y trabajadores necesitan conocer lo que se requiere para que la empresa logre sus propósitos; esto se logra solo con la colaboración de todos. El objetivo de la sensibilización es que cada individuo se comprometa con esta estrategia. Sensibilizar significa ambientar con olor a costos y sabor a eficiencia, también puede ser enfilar a todo el personal en una sola dirección, ya que el éxito del proyecto depende de la colaboración y compromiso de todas las personas; sincronizar todas las fuerzas para el mismo lado: la rentabilidad económica o social; así se comienza a construir la cultura del costo.

T2 Diseño – Paso 1. Identificación y definición de las actividades

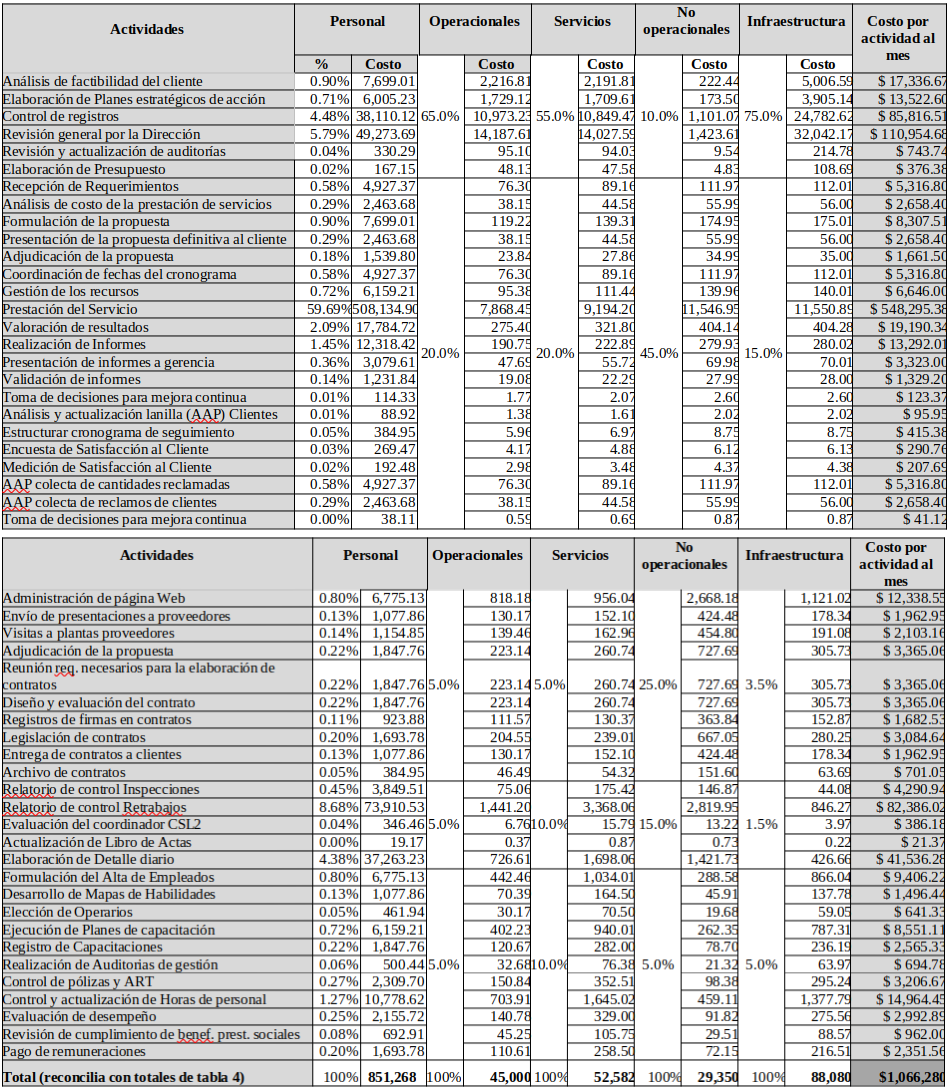

Las actividades son consumidas en diferentes cantidades según las especificaciones de cada servicio provisto; incluso para un mismo tipo de servicio el consumo de actividades es distinto según los requerimientos de cada cliente. Al desarrollar un sistema ABC, la organización primero identifica las actividades que realizan sus factores productivos, indirectos y de apoyo, los cuales son obtenidos a través de un relevamiento de procesos en la empresa. La tabla 2 presenta el diccionario de actividades de la empresa que se ha realizado mapeando los procesos. Es necesario que las actividades sean identificadas de la manera más adecuada debido a que serán el insumo a través del cual se determinarán los costos.

T2 Diseño – Paso 2. Determinación del tiempo de ejecución de las actividades

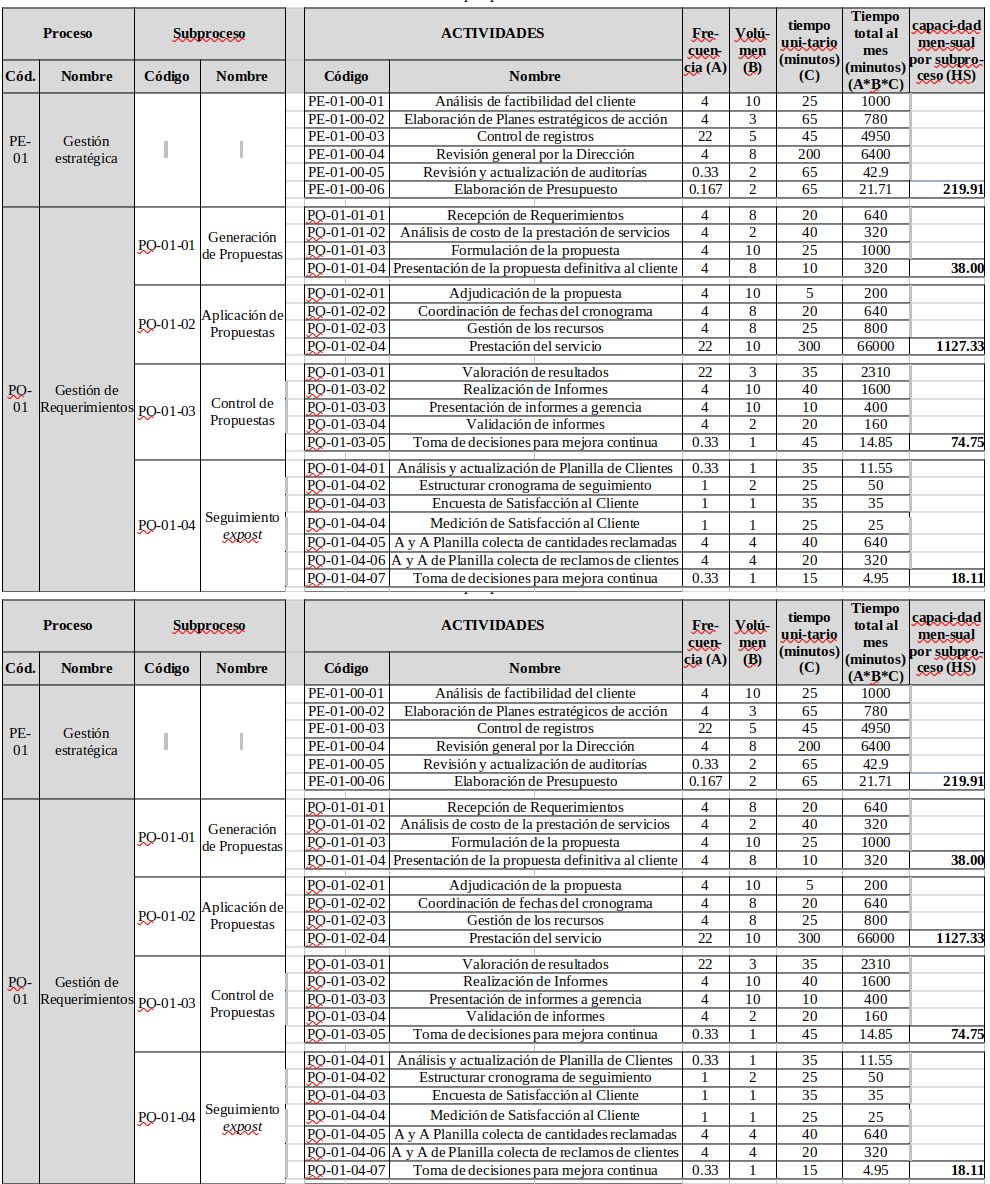

Implica determinar el tiempo, en minutos, que toma la realización de cada una de las actividades. Para el caso de estudio se consideraron tres variables a través de las cuales se determinó el tiempo, esto a fin de evitar posibles errores:

- 1. Frecuencia: es la periodicidad con la que se ejecuta la actividad. Se mide en frecuencia mensual de días (total 22 en un mes), semanas (4 por mes), meses (1), bimestres (0.5 por mes), trimestre (0.167 por mes) o semestres (0.083 por mes).

- 2. Volumen: número de veces con que se ejecuta la actividad durante la frecuencia de tiempo determinado en el punto anterior.

- 3. Tiempo unitario: tiempo en minutos que se tarda en la ejecución de cada actividad.

Finalmente, para obtener el tiempo total de ejecución de cada actividad en el mes, se multiplican las tres variables (frecuencia * volumen * tiempo). El resultado, medido en minutos por actividad, se detalla en la tabla 3.

T2 Diseño – Paso 3. Identificación de los recursos y los generadores de costos

Los recursos representan el costeo básico del modelo ABC. La suma de todos los recursos de este modelo es igual al costo total de una organización en un marco temporal establecido. El sistema ABC hace un mapa económico que va desde el costo de los recursos a las actividades, utilizando inductores de costos de los recursos. Los inductores de costos o factores de asociación de los recursos vinculan los costos con las actividades realizadas.

Para identificar los recursos con los que dispone la empresa se partió del plan de cuentas que usa la contabilidad tradicional de esta organización. Estas cuentas fueron agrupadas en centros de actividades donde la agrupación de cuentas (o centro de actividades) son homogéneas (cada componente del costo será consumido en la misma forma por los diversos servicios) y las cuentas agrupadas son de la misma naturaleza lo que permitirá utilizar el mismo generador de costos sin causar distorsión en los resultados.

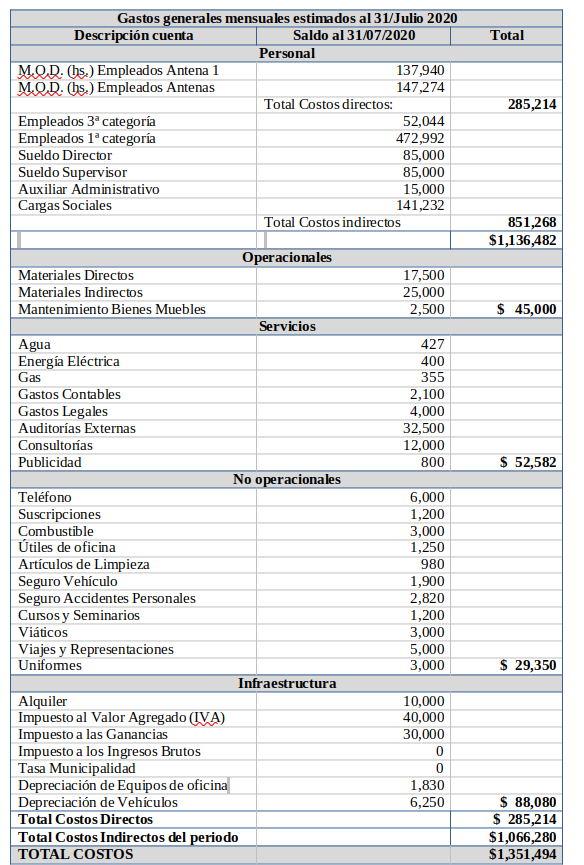

Los recursos identificados en la empresa objeto del presente trabajo son de cinco tipos: personal, instalaciones, no operacionales, operacionales y servicios. Para el análisis del recurso “Personal”, se realizó una distinción entre aquellos empleados que se encuentran en relación de dependencia con la empresa, de aquellos que son independientes (llamados monotributistas), ya que estos últimos son considerados mano de obra directa de la empresa. Esto se considera así, ya que este tipo de personal se contrata exclusivamente para la prestación de los servicios varios, y si no cumplen con el trabajo, no cobran, mientras que los empleados que se encuentran en relación de dependencia serán remunerados haya o no actividad, por lo que, ante el caso de falta de trabajo, la empresa será la que deberá absorber el pago de sueldos de igual manera. Bajo esta consideración, se encuestó al personal, que fue clasificado de acuerdo con el cargo que desempeña dentro de la empresa, se utilizó el diccionario de actividades, se pidió al personal que hiciera una estimación del porcentaje que se invierte en cada una de las actividades. Para los recursos que no son de personal, es decir, los “No Operacionales”, “Instalaciones” y “Servicios”, se obtuvieron mediciones directas o estimaciones de recursos utilizados por cada actividad. Para vincular el gasto de los recursos con las actividades realizadas, no se necesitan amplios estudios de tiempo y movimiento, el objetivo es que sean aproximadamente correctos en lugar de estrictamente equivocados. Para ello, primero, se identificó la totalidad de recursos utilizados en un periodo de tiempo, en este caso, se escogió el mes tal como muestra la tabla 4.

Fuente: presupuesto interno de la empresa para julio de 2020

Los direccionadores de recursos y actividades fueron discutidos con los integrantes de la empresa para buscar aquellos que mejor distribuyan los costos. Conseguir un acuerdo en relación con cuáles serían los mejores direccionadores que se deben utilizar, representó también una dificultad, pues no se consiguió una aceptación al cien por ciento, pero se definieron aquellos que más apoyo tuvieron y que fueron aprobados por la dirección. Para determinar los costos de personal correspondientes a cada actividad, en primera medida, se debió de identificar cuántas horas de mano de obra directa se incurrió en el cliente asignado, es decir, cuántos contratados (identificados como monotributistas), y cuántas horas estuvieron estos asignados al cliente, como manera de diferenciarlos con respecto a aquellos que fueron considerados como mano de obra indirecta, es decir, los que se encuentran en relación de dependencia formal con la empresa. Sobre estos últimos, se debió definir el tiempo que cada persona utiliza para realizar las diferentes actividades. No obstante, no se pudo obtener registros que proporcionen información más exacta de cómo los empleados distribuyen su tiempo para cada una de las actividades definidas. Por esto, se tuvo que recurrir a estimaciones que cada persona realizó en función del tiempo aproximado que utiliza para sus diferentes tareas, lo que es inexacto para este cálculo y asignación. Al momento de determinar las horas de asesoramiento técnico y representación a los clientes, tampoco se contó con registros de visitas a clientes, presentaciones, cursos o similares debido a la situación de pandemia y las restricciones impuestas. Nuevamente se tuvo que recurrir a estimaciones realizadas por el personal con lo que, una vez más, vuelve ciertos cálculos inexactos.

Una vez organizados los recursos usados se procede a identificar los inductores de costo que permiten distribuir los costos a cada actividad. En la empresa objeto de análisis se identificaron tres generadores de costos: horas de mano de obra, cantidad utilizada del recurso, y área ocupada en metros cuadrados por actividad

T2 Diseño – Paso 4. Asignación de costos por actividades y subprocesos

Se entrevistó a los responsables de la empresa con el fin de identificar las relaciones de causalidad, que permitieran el reconocimiento de los direccionadores de recursos y de actividades. En una primera instancia se reveló la dedicación y la detección de cada una de las actividades realizadas. En etapas posteriores de maduración del modelo, se convirtieron en eventos fácilmente rastreables que permitieron la automatización de su captura y control por parte de los encargados.

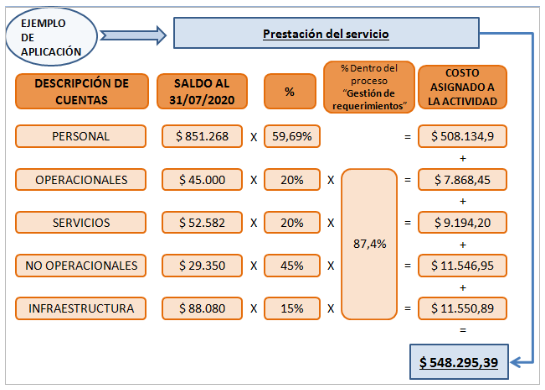

Para poder identificar cuál es el costo que genera la ejecución de una actividad, es necesario agrupar los costos por centros de costos y que la distribución se realice para todos los centros de costo para evitar sobreestimar datos. Con el fin de obtener el costo por actividad, se obtiene su peso. La asignación de costos de los recursos a las actividades surge de la combinación de la tabla 3 con los costos indirectos de la tabla 4.

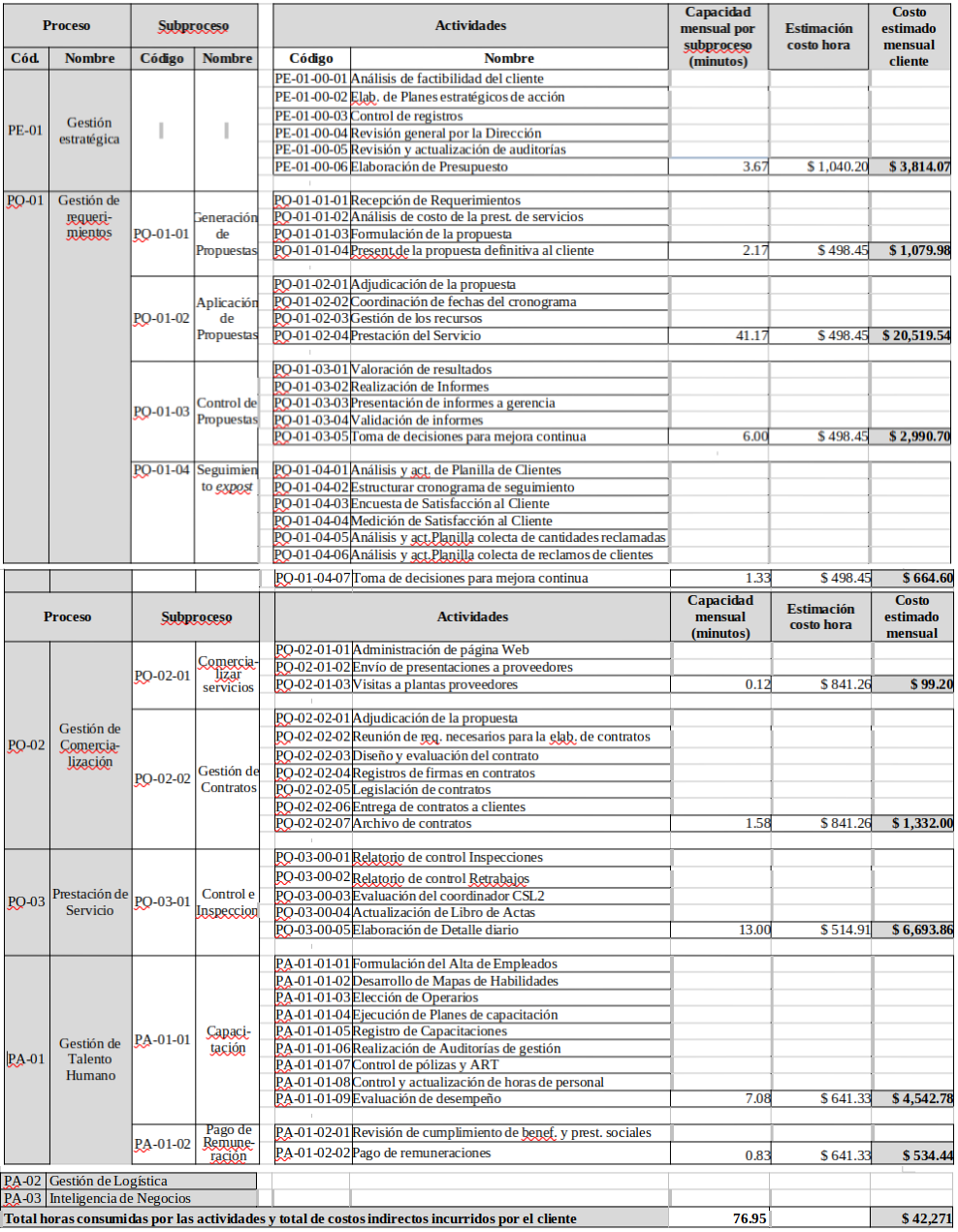

El mismo procedimiento de cálculo se aplicó a todas las líneas (figura 5). Bajo esta línea, se tuvo en cuenta para el prorrateo de los costos del personal, una base fijada en relación con el tiempo total que lleva la realización de cada subproceso, multiplicando el valor obtenido (en porcentaje), por la sumatoria del costo total de la cuenta “Personal”. Mientras que, para las demás cuentas, se realizó un prorrateo teniendo como referencia el porcentaje de utilización de cada subproceso de acuerdo con las aproximaciones estimadas por los directivos y administrativos de la empresa. Para esclarecer la determinación de los valores obtenidos en la tabla 6, se utilizó, a modo de ejemplo, el cálculo de la actividad “prestación de servicios” bajo la metodología utilizada para la obtención de los costos de cada actividad detectada.

Ejemplificación de cálculo de asignación de costos a las actividades.

T2 Diseño – Paso 5. Estimación costo hora

Con el cálculo del costo total mensual de cada actividad, y determinada la capacidad normal del mes en horas, se procede al cálculo del costo hora de cada subproceso según muestra la tabla 7.

T2 Implementación – Paso 1. Reasignación de costos a un cliente testigo

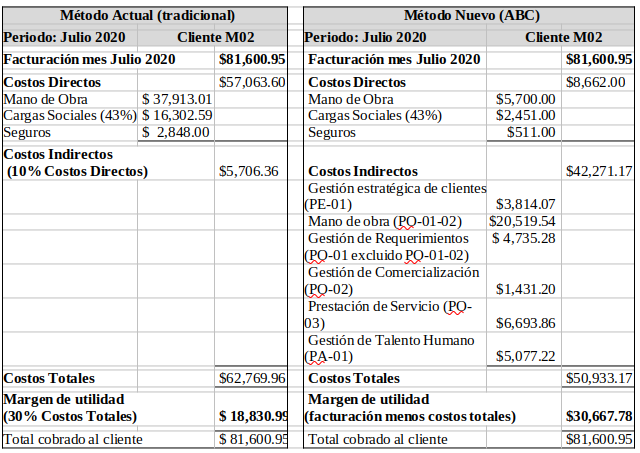

El mismo cliente reportado en la tabla 1 fue estudiado con detalle durante julio de 2020, determinando el tiempo que este consume en cada subproceso y llegar a calcular el costo estimado de la atención prestada al cliente elegido. Mediante este cliente testigo se determinó si la tarifa actualmente fijada es razonable (tabla 8) y, con ello, poder evaluar la situación particular de cada cliente en base al tiempo consumido por cada uno. Este tipo de seguimiento personalizado brinda la posibilidad de conocer con mayor precisión los costos por clientes, permitiendo la fijación de una tarifa que, dentro de los márgenes de la competencia, genere una mayor rentabilidad en comparación de lo generado con el modelo de fijación de precios previamente utilizado a la hora de realizar un presupuesto y, resolver, en caso de ser necesario, el máximo descuento que pueden estar dispuestos a ofrecer para conservar al cliente.

Para comparar los resultados de los dos métodos de fijación de precios basados en los costos, tradicional y ABC, prestamos atención a las tablas 1 y 8. De esta manera, tomando como caso testigo un cliente promedio según el sistema tradicional, se estimó que el costo indirecto al que se incurrió para prestar el servicio en julio de 2020, calculado mediante la utilización del costeo basado en actividades, sería por un total de $42,271 versus los $ 5,706.36 del método tradicional. El total de costos indirectos de $42,271 se puede dividir en dos grandes grupos, el primero hace a los costos de personal propio de la empresa que prestó el servicio directamente al cliente por un total de $20,519.54 tal como se detalla en el ítem PO-01-02 Aplicación de Propuestas y, más precisamente, en PO-01-02-04 Prestación del Servicio (tabla 9)

En el primer paso de la implementación, se analizó a un cliente y se trabajó junto con el personal administrativo de la empresa para evaluar los importes tenidos en consideración al momento de facturar el servicio para el periodo y compararlos con los que se obtuvieron en la aplicación del sistema ABC. Al hacer el análisis, se descubrió lo que a priori se estimó como una falla del sistema tradicional respecto al manejo de los costos de personal, ya que en costos de mano de obra directa se computaba la totalidad de empleados permanentes de la empresa, por lo que las ineficiencias y tiempos muertos no se consideraban. El margen cargado a cada cliente debía ser lo suficientemente grande para cubrir esas ineficiencias.

T2 Implementación: Paso 2. Análisis de resultados luego de la aplicación del ABC

Aplicar el método ABC ayuda a determinar que la empresa consideraba toda la mano de obra como costos directos sin atender a las diferencias entre dos grupos. Considerar a todos sus recursos empleados como personal de una manera directa, no tiene en consideración que, en caso de una disminución o falta de actividad, como fue la realidad a la que estuvo sometida con algunos clientes como consecuencia del COVID-19, el pago de los salarios tiene que ser solventado por la empresa, haya o no ingresos en ese periodo. Es por eso que, mediante el modelo ABC y los datos de gastos incurridos brindados por la empresa, se detectó cuál es el importe que debería ser considerado como mano de obra indirecta al momento de realizar un presupuesto para un actual o potencial cliente. De la comparación ofrecida en la tabla 9 se obtuvo que, en el caso del cliente M02, la empresa facturó un importe de $81,600.95 que surge de su modelo de facturación actual, mientras que en comparación con el ABC, se observa que el margen real sobre ventas del cliente fue del 38% y no del 23% como pensaba la empresa. El método ABC como base para fijar precios tiene dos ventajas. Primero, este sistema de costo permite determinar de manera más precisa el costo total del servicio que se le brindará al cliente y saber el margen real sobre ventas que dejará cada uno por servicio que contrata, de manera que, ante una puja de precios y aumento de la competencia, la empresa pueda contemplar y determinar su capacidad de otorgar descuentos, no perder ningún cliente y aumentar la fidelidad de este. Segundo, le permite identificar a aquellos clientes que hacen un uso no intensivo de servicios de apoyo y, por ende, contribuyen con un mayor margen neto sobre ventas. Poder identificar a estos clientes le permite a la empresa lograr la mezcla ideal de clientes usando las señales de fijación de precios. El beneficio total de la empresa será mayor mientras más acertado sea su mezcla de clientes.

T1Discusión y conclusión

El objetivo primario de este trabajo fue desarrollar una planilla de cálculo Excel como herramienta para fijación de precios al momento de facturar un servicio, de manera que los usuarios cuenten con una base de datos fácil de utilizar y modificar de acuerdo con los requerimientos de cada cliente, y las posibles variaciones que vayan surgiendo en la unidad de negocio. El trabajo plasma las etapas seguidas y ofrece partes de la planilla realizada para la empresa; la misma fue elaborada por una de las autoras trabajando en la empresa y procuró hacerlo de una manera clara y sencilla para ser usada por los directivos de la empresa de acuerdo con los datos que fueron otorgando en relación con sus procesos productivos, sus presupuestos y facturaciones. Este trabajo constituye un mecanismo que puede ser replicado por empresas medianas de economías regionales de América Latina.

La idea de contabilidad estratégica de gestión y el costeo basado en actividades se remonta a la década de los 80 y, desde entonces, mucho es lo que se ha investigado y publicado. Estudios recientes se han enfocado en organizar tipologías de aplicaciones útiles para ser implementadas por gerentes (Wegmann, 2019), identificar los factores que facilitan la adopción del ABC (Rankin, 2020), predecir en qué circunstancias los beneficios de adoptar el ABC superan sus costos de implementación (Aljabr, 2020) y documentar los problemas experimentados durante y luego de la implementación de sistemas ABC (Pietrzak et al., 2020). La realidad con los estudios en ABC regidos por el tiempo no es muy diferente en los trabajos que han documentado el uso del sistema en entornos manufactureros (Vedernikova et al., 2020), en organizaciones de servicios (Kissa et al., 2019) y en funciones especiales tales como la comercialización (Park et al., 2019). La mayoría de los estudios se enfocan en casos y empresas de países desarrollados (Rankin, 2019; Wegmann, 2019; Kissa et al., 2020; Pietrzak et al., 2020) con muy pocas experiencias provenientes de economías emergentes como el caso de Arabia Saudita (Aljabr, 2020) y casi ninguna aplicación en América Latina a pesar de la oscura referencia que dos de los tres casos estudiados por Vedernikova et al. (2020) “pertenecen al mismo conglomerado empresarial en Ecuador” (p. 20). A pesar de lo fértil que es este tema para desarrollos locales, poco es lo que se encuentra en la literatura académica sobre aplicaciones de ABC regidos por el tiempo en empresas medianas de América Latina. Por eso, este trabajo busca contribuir a llenar, en parte, este vacío.

Mediante la aplicación del sistema de costeo ABC, se pudo determinar que, bajo su actual estructura, la empresa no tiene en consideración todos los costos indirectos en los que incurre durante el periodo, asignándolos de manera inexacta con un porcentaje del 10% sobre toda la mano de obra empleada y atando la utilidad a un total de costos sobreestimados solo para aquellos clientes que hacen un uso intensivo de mano de obra pero que son simples de manejar. Esto limita sus opciones estratégicas a través de su capacidad de generar una ventaja ante la competencia al momento de presentar un presupuesto o no captar nuevos clientes al no tener la capacidad de evaluar sus márgenes reales al momento de ofertar, identificando los clientes altamente rentables dado su particular consumo de recursos. De esta manera, la herramienta presentada puede utilizar la información para asignaciones de costos en el proceso de precios, haciendo que los presupuestos se ajusten más a los costos reales de producción y ejecución de cada servicio y por cada cliente en particular. Además, cuando se desglosan las actividades y complejidades de cada proceso, se puede asignar con mayor precisión un precio por cada centro de actividades que la empresa gestionará para el cliente.

Adoptar una reasignación de costos en función del método ABC permite ciertas ventajas estratégicas. Primero, permite analizar el precio cotizado y su relación actual con cada cliente; al estar frente a un cliente tenga la posibilidad de convertirse en uno de “mayor volumen”, la oferta (tarifa) proporcionada puede encontrarse subestimada de manera intencional para fomentar una relación a largo plazo con la empresa. Estos tipos de factores cualitativos no se tienen en cuenta en el costeo basado en actividades, por lo que deben considerarse una vez que se ha completado la asignación de costos. Otra consideración final sugiere la utilización del costeo basado en actividades para analizar las ineficiencias de los procesos de la empresa, ya que, al momento de generar el mapa de procesos de la misma, se detectaron ciertas actividades que causan costos significativamente más altos. Estas actividades deberían analizarse más de cerca para determinar en qué se podría mejorar y trabajar para aumentar su eficiencia. El método de ABC identifica las mejores oportunidades para iniciar una mejora de procesos.

Los resultados obtenidos sorprendieron a la dirección de la empresa, ya que el cliente escogido, M02, se lo consideraba “costoso”, pero en realidad consume menos costos totales de los que ellos están teniendo en consideración, todo esto por la distorsión que genera la asignación de mano de obra y sus ineficiencias. Esto puede visualizarse en el trabajo al ver que, en una primera medida, no tratan de manera correcta la mano de obra que utilizan para prestar el servicio y no diferencian entre mano de obra directa e indirecta. Por otro lado, su manera de asignar los costos indirectos está determinada mediante una asignación lineal por un porcentaje fijo sobre los costos directos, lo que no permite tener una visión clara y real sobre los recursos consumidos (costos indirectos) por cada cliente. Para que la implementación de este modelo tenga éxito, se debe trabajar en el compromiso de toda la organización frente a este sistema. La motivación interna es necesaria para obtener los mejores resultados y poder mantener un sistema de costeo ABC a través de los años y con buenos resultados.

Otra responsabilidad de la gerencia debe ser crear conciencia acerca de la importancia que tiene el control de costos y transmitir a todos los niveles la necesidad que la empresa tiene de implementar un sistema de este tipo, sus ventajas y beneficios. En general, la cultura organizacional se caracteriza por su disposición a mejorar, lo cual se convierte en un factor importante para acoger un cambio, como el que se propone, sin mayores inconvenientes. Si la dirección decide tomar esta alternativa, tanto la gerencia como el personal están preparados para dirigir esta implementación y lograr en la gente el compromiso necesario para alcanzar los objetivos, pues, de no darse, esta es la mayor amenaza al futuro y la gran debilidad de este tipo de soluciones técnicas para empresas medianas que operan en economías regionales de América Latina.

Referencias

Aljabr, A. (2020). The influences on Activity-Based Costing adoption as an optimal costing system design: Evidence from Saudi Arabia. Accounting & Management Information Systemse, 19(3), 444-479.

Anderson, M., Banker, R., y Janakiraman, S. (2003). Are Selling, General and Administrative Costs “Sticky”? Journal of Accounting Research, 41(1), 47-63. https://doi.org/10.1111/1475-679X.00095

Benavides, G. F. (2019). Cadenas de valor y tendencias en innovación en actividades turísticas. Cuadernos Latinoamericanos de Administración, 15(29), 24-37. https://doi.org/10.18270/cuaderlam.v15i29.2872

Caldera, J., Baujín, P., Ripoll, V. y Vega, V. (2007). Evolución en la configuración de los Sistemas de Costeo Basado en las Actividades. Actualidad Contable Faces, 10(14), 13-22.

Clarke, P. y Mullins, T. (2001). Activity based costing in the non-manufacturing sector in Ireland: A preliminary investigation. Irish Journal of Management, 22(2), 1-18.

Cooper, R. (1996). Activity-based costing and the lean enterprise. Journal of Cost Management, 9(4), 6-14.

Dumay, J. y Baard, V. (2017). An Introduction to interventionist research in accounting. En Z. Hoque, L. ParkerM. Covaleski y K. Haynes (Eds.), The Routledge Companion to Qualitative Accounting Research Methods (pp. 265.283). Routledge.

Duque, M. I. y Osorio, J. A. (2003). Sistema de costeo basado en actividades aplicado al sector salud. Revista Contaduría Universidad de Antioquia, (43), 113-134.

González Avellaneda, A. y Aragón Hernández, A. (2015). Costos de no calidad por la cancelación de cirugías en una clínica privada de Bogotá, D.C., Colombia. Cuadernos Latinoamericanos de Administración, 11(21), 17-26. https://doi.org/10.18270/cuaderlam.v11i21.1616

Gosselin, M. (2007). A Review of Activity-Based Costing: Technique, Implementation and Consequences. En Chapman, Hopwood y Shields (Eds.), Handbook of Management Accounting Research (pp. 641-671). Elsevier.

Horngren, C. T., Datar, S. M. y Rajan, M. V. (2012). Contabilidad de Costos: Un enfoque gerencial (14ª Ed.). Pearson.

Johnson, H. J. (1991). Activity-Based Management: Past, Present and Future. The Engineering Economist, 36, 219-238.

Jonsson, S. y Lukka, K. (2007). There and back again: doing interventionist research in Management Accounting. En Chapman, Hopwood y Shields (Eds.), Handbook of Management Accounting Research (pp. 373-397). Elsevier.

Kaplan, R. S. y Johnson, T. (1988). La contabilidad de costes: auge y caída de la Contabilidad de Gestión. Plaza & Janes Editores.

Kaplan, R. (1990). “The Four Stage Model of Cost System Design”, Management Accounting, Vol. 71, Nº 8; pp. 22-26.

Kaplan, R. y Cooper, R. (1999). Coste y Efecto. Editorial Gestión 2000 S. A.

Kaplan, R. S. y Anderson, S. R. (2004). Time-driven activity-based costing. Harvard Business Review, 131-137.

Kissa, B., Stavropoulos, A., Karagiorgou, D. y Tsanaktsidou, E. (2019). Using time-driven activity-based costing to improve the managerial activities of academic libraries. Journal of Academic Librarianship, 45(5), https://doi.org/10.1016/j.acalib.2019.102055

Park Y., Sungwoo, J. y Yousef, J. (2019). Time-Driven Activity-Based Costing Systems for Marketing Decisions. Studies in Business & Economics, 14(1), 191-207.

Pietrzak, Z., Wnuk-Pel, T., y Christauskas, C. (2020). Problems with Activity-Based Costing Implementation in Polish and Lithuanian Companies. Engineering Economics, 31(1), 26-38. https://doi.org/10.5755/j01.ee.31.1.24339

Porter, M. (1999). Ser competitivo. Nuevas aportaciones y conclusiones. Ediciones Deusto.

Rankin, R. (2020). The Predictive Impact of Contextual Factors on Activity-based Costing Adoption. Journal of Accounting & Finance, 20(1), 66-81. https://doi.org/10.33423/jaf.v20i1.2742

Riley, D. (1987). Competitive Cost Based Investment Strategies for Industrial Companies. In Manufacturing Issues. Booz, Allen and Hamilton.

Shank, J. y Govindarajan, V. (1995). Gerencia Estratégica de Costes. La nueva herramienta para desarrollar una ventaja competitiva. Editorial Norma S. A.

Vallejo, B. (2005). Firmsâ Learning Capabilities under a New Economic Environment: A Case Study of Mexican Auto Parts Firms. United Nations University, Institute for New Technologies, Discussion Papers. https://ideas.repec.org/p/unm/unuint/200505.html

Vedernikova, O., Siguenza-Guzman, L., Pesantez, J. y Arcentales-Carrion, R. (2020). Time-Driven Activity-Based Costing in the Assembly Industry. Australasian Accounting Business & Finance Journal, 14(4), 3-23. http://dx.doi.org/10.14453/aabfj.v14i4.2

Wegmann, G. (2019). A Typology of Cost Accounting Practices Based on Activity-Based Costing: a Strategic Cost Management Approach. Asia-Pacific Management Accounting Journal, 14(2), 161-184. https://hal.archives-ouvertes.fr/hal-01858953

Werbin, E., L. Marín, L. M. y Porporato, M. (2012). Un estudio empírico de costos pegadizos (sticky costs) en empresas españolas, Contaduría y Administración, 57(2).