Plan estratégico para los procesos operativos de la planta de tratamiento de agua potable de Cachipay, Cundinamarca

Strategic plan for the operating processes of the Cachipay (Cundinamarca) Drinking Water Treatment Plant

Recibido: 09/09/2021

Aprobado: 16/02/2022

Autores

Oscar Orlando Beltrán

Erika Juliana Quintero Márquez

Jeniffer Paola Gracia Rojas

Resumen

Desde la creación y puesta en operación de la Planta de Tratamiento de Agua Potable “Acuatocarema” del municipio de Cachipay, Cundinamarca, esta cuenta con diferentes problemas que no ha podido superar por ausencia de datos e información, que permitan realizar la óptima operación, seguimiento y control de las labores que se realizan, lo que impide tener control de sus capacidades, alcances operativos y gestión del recurso hídrico. El objetivo principal de esta investigación fue diseñar una metodología que permita estandarizar los procesos de dicha planta mediante la herramienta Balanced Scorecard. Para ello se desarrollaron cuatro fases metodológicas: identificación y clasificación de los procesos; seguimiento y medición de la estrategia corporativa, usando el cuadro de mando integral; análisis de los indicadores de gestión mediante matriz de evaluación; análisis de las no conformidades y formulación de acciones correctivas. Se estableció la estrategia corporativa de manera gráfica, al igual que indicadores como herramienta de seguimiento y medición, una matriz de evaluación y el planteamiento de alternativas de solución. Los indicadores señalan la existencia de peligros en cuanto a la cantidad de clientes, es riesgoso que no midan los indicadores de calidad del agua establecidos en la normatividad vigente, y no desarrollen actividades para fortalecer el ahorro del agua.

Abstract

Since the creation and start-up of the “Acuatocarema” drinking water treatment plant in the municipality of Cachipay Cundinamarca, it has had various problems that it has not been able to overcome due to the absence of data and information that would allow for optimal operation, monitoring and control of the work carried out, which prevents control of its capacities, operational scope and management of the water resource. The main objective of this research was to design a methodology to standardise the processes of this plant using the Balanced Scorecard tool. Four methodological phases were developed: identification and classification of the processes, monitoring and measurement of the corporate strategy using the balanced scorecard, analysis of the management indicators by means of an evaluation matrix, analysis of non-conformities and formulation of corrective actions. The corporate strategy was established graphically, as well as indicators as a monitoring and measurement tool, an evaluation matrix and the formulation of alternative solutions. The indicators point to the existence of dangers in terms of the number of customers, it is risky that they do not measure the water quality indicators established in the current regulations, and do not develop activities to strengthen water saving.

Introduction

El Cuadro de Mando Integral (CMI) es una metodología administrativa que favorece la ejecución del plan estratégico de una organización. Según Jaramillo y Tenorio (2019), la planeación estratégica dentro de las organizaciones constituye uno de los elementos centrales para la toma de decisiones, pues ayuda a fijar prioridades, permite concentrarse en las fortalezas de la organización y contribuye a tratar los problemas de cambios en el entorno externo.

Las organizaciones obedecen a un margen de competitividad que ha impulsado que los diferentes actores encargados del desarrollo de la economía realicen procesos en torno al cambio continuo. Por tal razón es pertinente que las organizaciones se enfoquen al modelo más favorable de direccionamiento, puesto que esta será la base de su desarrollo a corto, mediano y largo plazo (Montoya, 2011).

En los años setenta, en los ambientes empresariales, emergió un cuestionamiento en cuanto a la utilidad de la contabilidad tradicional, centrada en aspectos financieros, pues el cambio tecnológico, político y cultural situó a las empresas en entornos globales competitivos, por lo que aumentaron su relevancia los costos indirectos de gestión (logística, investigación, comercialización). Por esta razón, el profesor Kaplan cuestionaría la perspectiva tradicional de la contabilidad de gestión, abogando una perspectiva menos contable, más estratégica e innovadora. Así inician un proyecto de investigación con Norton Institute, dando paso al Balanced Scorecard o Cuadro de Mando Integral complementando los indicadores financieros con indicadores de medición, producto de la visión estratégica de las organizaciones (Kaplan y Norton, 2000).

Existen diferentes tipos de direccionamiento administrativo, dentro de los cuales se encuentra el modelo Balanced Scorecard (BSC). Su característica principal es ser una herramienta de medición en función de la gestión. De ahí el valor que representa el BSC para una organización, ya que es un instrumento que permite trasladar, comprender y aplicar los objetivos estratégicos de una empresa a una dimensión coherente de medidas definidas basadas en parámetros establecidos para la medición de la gestión (Ghiglione, 2020).

De acuerdo con Scaramussa et al. (2010), la metodología Balanced Scorecard se basa en un sistema de gerencia que facilita la integración de aspectos del direccionamiento estratégico y la evaluación del desempeño de una empresa; transformando la misión y la estrategia de la organización en objetivos e indicadores, por perspectivas. En línea con lo anterior, en esta investigación se analizaron las perspectivas de la empresa de acueducto Acuatocarema: financiera, clientes, procesos internos, formación (Cabral y Cunha, 2019), adicionando la de sostenibilidad ambiental (Espino et al., 2015).

Por otra parte, una Planta de Tratamiento de Agua Potable (PTAP) es esencial en el desarrollo social y económico de un territorio, puesto que tiene el objetivo de mejorar la calidad de vida y generar bienestar a sus habitantes, además de ser esencial en materia de salud pública, saneamiento básico y representar un cambio en la calidad de vida de la población.

Así mismo, es responsabilidad de las empresas de acueducto administrar eficiente y eficazmente el recurso hídrico y esto conlleva un manejo integral del agua para garantizar su sostenibilidad y que las futuras generaciones puedan contar con agua potable (Obando et al., 2019). El agua para consumo humano es una necesidad en aumento, pero la disponibilidad del recurso hídrico disminuye cada vez más, debido a los efectos del cambio climático y las actividades antrópicas en las cuencas proveedoras, por lo tanto, es vital la conservación de las fuentes hídricas y fomentar el ahorro y uso eficiente del agua (Pizarro, 2018).

El propósito de este estudio fue diseñar una metodología para estandarizar los procesos y realizar seguimiento y control de las actividades operativas de la PTAP Acuatocarema. De acuerdo con Ríos (2015), se realizó el diseño de la investigación teniendo en cuenta la herramienta Balanced Scorecard (BSC), usando los datos propios de la PTAP, con el fin de identificar y dar solución a los problemas actuales de la planta, formulando estrategias acordes a la plataforma de esta empresa de acueducto y estableciendo un plan de mejora continua a corto, mediano y largo plazo. Asimismo, se analizó el estado de los indicadores propuestos en cada perspectiva mediante una matriz de evaluación y, finalmente, se analizaron las acciones correctivas a las no conformidades identificadas y se formularon alternativas de solución para cada indicador, mediante la metodología del Análisis de Modo de Fallos y Efectos (AMFE).

Planeación estratégica basada en Balanced Scorecard (BSC

En la actualidad, las organizaciones están compitiendo en entornos complejos y, por lo tanto, es vital que tengan una exacta comprensión de sus objetivos y de los métodos que han de utilizar para alcanzarlos. El CMI proporciona a los directivos el instrumental que necesitan para navegar hacia el éxito competitivo. Además, es una herramienta que permite movilizar hacia el pleno cumplimiento de la misión a través de la canalización de las energías, habilidades y conocimientos específicos en la organización hacia el logro de metas estratégicas de largo plazo (Herrera et al., 2019).

El enfoque del BSC incorpora medidas financieras y no financieras, las medidas financieras indican los resultados de las acciones ya tomadas y las medidas no financieras se concentran en los procesos internos, la satisfacción del cliente y la innovación. Este enfoque examina cualquier organización desde cuatro perspectivas diferentes: la financiera, la del cliente, la del aprendizaje y el crecimiento y la del proceso interno. Cada una de estas perspectivas se centra en diferentes aspectos de una organización y ofrece una visión equilibrada de la misma (Raval et al., 2019). Estas se describen

La perspectiva financiera, aquí se encuentran los objetivos relacionados con la contabilidad y demás datos económicos de la organización, incorpora la visión de los accionistas y mide la creación de valor de la empresa (Quezada y Belén, 2021).

La perspectiva de cliente identifica la estrategia para crear valor, diferenciación y los elementos que satisfacen al cliente, así como el mercado en el que quiere desenvolverse la organización, de forma que le permitan producir mejores rendimientos financieros futuros (Salas et al., 2015).

La perspectiva de procesos internos debe identificar las fallas que puedan llegar a retrasar un proceso de trabajo que la organización está desarrollando, puesto que dentro de sus objetivos se pretende satisfacer las expectativas de rendimientos financieros por medio de propuestas de valor que buscan mantener la constancia e interés de los conexos en los procesos operativos de la organización (Orozco, 2013).

La perspectiva de formación y crecimiento motiva a los empleados para crear un clima que soporte el cambio, la innovación y el crecimiento organizacional, invita a la participación en las actividades de la organización, involucrando sus ideas para mejorar el desempeño en los procesos internos que, además, generan buenos resultados financieros y mayor satisfacción de los clientes. (Mendoza et al., 2020).

La perspectiva de sostenibilidad ambiental permite evaluar cómo influyen las actividades de extracción del recurso hídrico al medioambiente (Espino et al., 2015). Es un elemento clave poder garantizar la gestión de los recursos de agua tanto para las generaciones actuales como las futuras, lo que implica aplicar el Enfoque de la Gestión del Recurso Hídrico (Agencia Española de Cooperación Internacional para el Desarrollo [AECID], 2015).

Beneficios del Balanced Scorecard (BSC

El uso de la metodología BSC trae consigo muchos beneficios, debido a que permite plantear las estrategias de la organización. A su vez, es una forma sencilla y práctica de aplicar la estrategia corporativa. El BSC permite identificar la forma de efectuar el seguimiento, la medición, el análisis y la mejora de una empresa, también facilita la comunicación organizacional y convierte la planeación estratégica en resultados, sirve como soporte en la toma de decisiones de los directivos, promueve asiduamente a la creación de valor y la adaptación a los cambios del mercado para responder a las necesidades de los clientes, integra la información en todas las áreas para tener un control más efectivo acerca del cumplimiento de las metas de la empresa y de las acciones de mejora a realizar (Díaz, 2020).

Análisis modal de fallos y efectos (AMFE

El AMFE es una herramienta ampliamente utilizada en la planificación, ya que es un método sistemático que permite evaluar las deficiencias derivadas del funcionamiento inadecuado de un servicio, evaluando los procesos e identificando en dónde podrían fallar y así estimar su impacto, con el objetivo de determinar las partes del proceso que deben ser modificadas para prevenir errores que generen mayores problemas (Vásquez et al., 2017).

Por otra parte, teniendo en cuenta que a través del AMFE se logra una perspectiva integral del proceso, la aplicación de esta herramienta promueve la mejora continua de la calidad, pues permite que se identifiquen en qué partes del proceso se están cometiendo fallas para así poder analizar sus causas en busca de alternativas para la aplicación de mejoras (Rojas, 2019). Lo anterior, empleando la capacidad y participación activa del personal, así como la recopilación precisa de la información (García, 2015).

Materiales y métodos

Área del estudio

La investigación se realizó en el acueducto “Acuatocarema”, ubicado en el municipio de Cachipay, Cundinamarca, a 60 km de Bogotá en dirección occidental. Su campo de operación se limita a las veredas: Tocarema Alta, Tocarema Baja, El Retiro, La Esperanza, Puente Tierra, beneficiando a una población total de 1280 habitantes.

Acuatocarema, tiene como fuente de abastecimiento de agua superficial el río Bahamon, la boca toma y la Planta de Tratamiento de Agua Potable (PTAP) se encuentran ubicados geográficamente en la vereda el Retiro, en las coordenadas planas, Norte: 1018.924 y Este: 961.767, a una altitud de 1950 m.s.n.m, correspondiente al bosque subandino y bosque de niebla.

Métodos

Se desarrolló una investigación de carácter cuantitativo (Creswell y Creswell, 2018). A partir de esta se pretende generar un conjunto de procesos secuenciales y probatorios del desarrollo operacional y organizativo en todo lo que concierne a la puesta en funcionamiento de la PTAP y de alcance descriptivo (Hernández et al., 2014), puesto que es propia y específica para esta PTAP del municipio de Cachipay, Cundinamarca en la vereda El Retiro y parte de una necesidad actual para la comunidad, el recurso hídrico y la estructura organizacional de la PTAP y el acueducto veredal. Se realizó siguiendo las fases que se describen en la figura 1.

Fases metodológicas de la investigación

Inicialmente, se identificaron los procesos y actividades que se desarrollan en la empresa, luego se agruparon las actividades implicadas por procesos. Posteriormente, se priorizaron y seleccionaron los procesos clave para, finalmente, clasificar los procesos en tres tipos: estratégicos, operativos y de apoyo, construyendo el mapa de procesos (Medina, 2019).

En segundo lugar, se analizó la estrategia de la organización Acuatocarema, lo cual conllevó el establecimiento del mapa causal y el cuadro de mando integral, desde cinco perspectivas: financiera, clientes, procesos internos, aprendizaje y sostenibilidad ambiental, (Espino et al., 2015), para obtener una herramienta de seguimiento y medición de la estrategia corporativa, estableciendo indicadores que permitan cuantificar el desarrollo de los objetivos estratégicos con metas, frecuencias de análisis y medición, utilizando el Balanced Scorecard (BSC), como se resume en la figura 2.

Pasos para seguimiento, medición, análisis y mejora de la estrategia empresarial

Posteriormente, se calificaron los indicadores propuestos en el cuadro de mando integral, usando una matriz de evaluación de indicadores (Ríos, 2015). Este fue un insumo para, posteriormente, formular las fichas de indicadores de seguimiento y medición de los procesos operativos de la PTAP.

Criterios de calificación matriz de evaluación de indicadores

Finalmente, usando la metodología del AMFE de procesos, explicada en la tabla 2, se realizó un análisis de las no conformidades y se propusieron las alternativas de solución para cada una.

Pasos del Método AMFE

La siguiente fue la hipótesis sugerida como argumento para el desarrollo de esta investigación: la herramienta de gestión Balanced Scorecard (BSC) permitirá estandarizar los procesos y realizar seguimiento y control de las actividades operativas de la PTAP del acueducto Acuatocarema en Cachipay Cundinamarca.

Resultados y discusión

Mapa de procesos de Acuatocarema. Se clasificaron los procesos de la empresa en tres tipos: 1) procesos estratégicos: que desarrollan la alta gerencia para el funcionamiento del acueducto y el cumplimiento de los objetivos y metas de este. 2) Procesos operativos: son la base de la cadena de valor, allí se conforman los bienes y servicios encaminados a la satisfacción del cliente y el desarrollo misional del acueducto. 3) Procesos de apoyo: provisión de los recursos necesarios en los procesos estratégicos y operativos para el funcionamiento del acueducto. Con este insumo se estableció el mapa de procesos como un elemento de entrada para el análisis realizado a la plataforma estratégica del acueducto y el seguimiento de sus procesos mediante indicadores.

Mapa de procesos Acuatocarema

Mapa Causal. El objetivo principal del mapa causal es visualizar la estrategia corporativa de forma gráfica (figura 4), los objetivos estratégicos de Acuatocarema fueron entrelazados entre sí, con el fin de indicar la influencia de las perspectivas. Una vez relacionados cada uno de los objetivos se encontró que para reducir los desperdicios derivados de la operación y el mantenimiento, se debe realizar un fortalecimiento en la operación del sistema, de modo que se logre optimizar el uso del recurso hídrico con la gestión permanente del mismo, esto con el propósito de disminuir los costos derivados de la operación y el mantenimiento de la PTAP Acuatocarema, sumado a esto se debe asegurar la satisfacción de los clientes actuales y beneficiar a más usuarios que provienen de zonas que carecen del servicio de abastecimiento de agua potable.

Mapa Causal

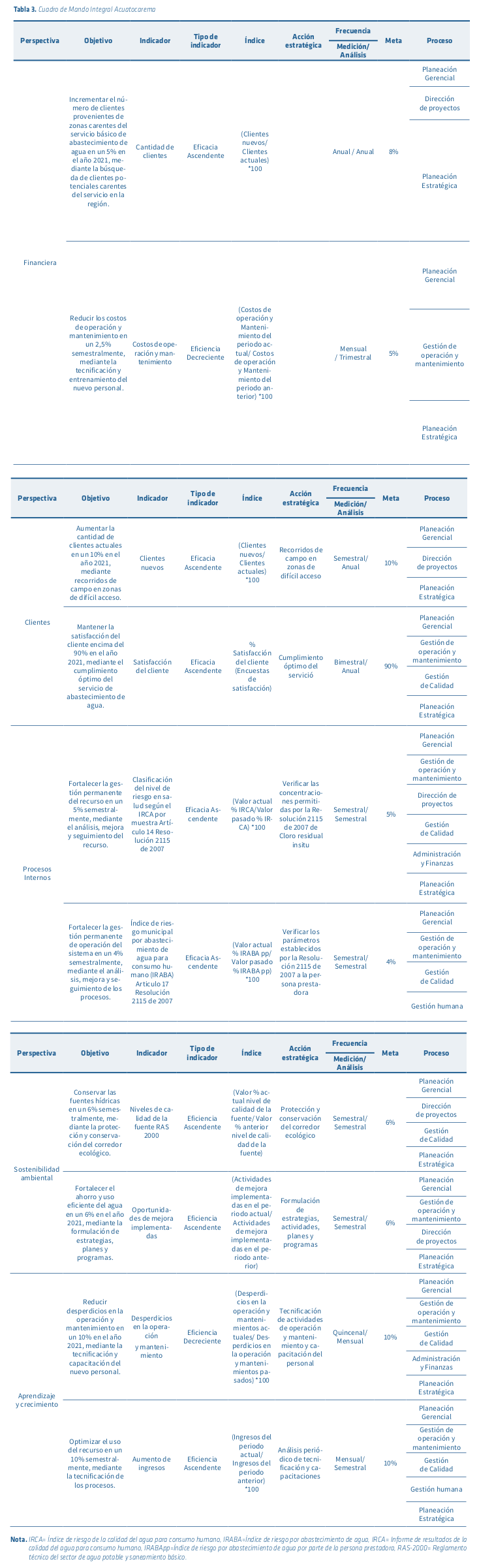

Cuadro de Mando Integral. Con base en el diseño del mapa causal de la PTAP, se establecieron indicadores como una herramienta de seguimiento y medición que, posteriormente, van a permitir cuantificar el desarrollo de los objetivos estratégicos de Acuatocarema, para analizar y permitir la toma de decisiones basadas en los resultados obtenidos (tabla 3).

Cuadro de Mando Integral Acuatocarema

De acuerdo con el Balanced Scorecard se plantea reducir 2,5 % los costos de la operación y mantenimiento de la PTAP del acueducto Acuatocarema, principalmente por la falta de alternativas de uso del recurso que se desperdicia en este proceso, y que supone un aumento de los costos, generando un déficit financiero injustificable y sin posibilidad de ser remediado; por lo tanto se pretenden generar alternativas como evaluar la posibilidad de darle un segundo uso al agua captada que se desperdicia en el proceso de lavado.

Para ello, se propone almacenar el agua desocupada del tanque sedimentador y el tanque de filtración, para retornarla al inicio del proceso de potabilización, lo que permitirá la reducción de dichos costos y suplir el déficit presupuestal que estos generan. Este aspecto es importante, puesto que, según Montoya (2011), la perspectiva financiera tiene como fin el poder dar respuesta a las expectativas que tienen los accionistas y generar valor a partir del aumento de ingresos, con índices rentables que sean garantes del desarrollo, teniendo en cuenta las consecuencias económicas que dejan aquellas acciones que ya fueron realizadas como, en este caso, la implementación de alternativas que tendrá un efecto positivo financieramente. Por esta razón, la perspectiva financiera no cuenta con acciones estratégicas, ya que estas son el resultado de las cuatro perspectivas restantes correspondientes a clientes, procesos internos, sostenibilidad ambiental y aprendizaje y crecimiento, es decir, la perspectiva financiera es la consecuencia lógica de las cuatro perspectivas anteriores, pues supone unas acciones previas en cada una.

Por otro lado, como lo expresa Carvajal et al. (2022) se debe dar importancia a aspectos no financieros como las medidas ambientales y de sostenibilidad, que pueden llegar a ser tomadas como estrategias de desempeño financiero a futuro. De esto, surge la necesidad de incorporarlas dentro del Balanced Scorecard. Se plantea que, para incluir la esfera ambiental, se debe crear la figura de la administración ambiental debido a que este concepto une la información ecológica junto con datos financieros que se expresan de manera económica. En este caso, se planifica conservar las fuentes hídricas y fortalecer el ahorro y uso eficiente del agua en un 6 %, ya que es función y materia prima principal del acueducto y, a su vez, supone una disminución en los costos de tratamiento por la calidad en la que ingresa el recurso captado al proceso de potabilización.

En la perspectiva de aprendizaje y crecimiento, se propone reducir los desperdicios de la operación y mantenimiento en un 10 %. Para poder alcanzar esta meta, es fundamental el apoyo del personal del acueducto, puesto que se busca fortalecer los factores que son más críticos para lograr el éxito actual y futuro. Cuando se estudian cada una de las perspectivas, se evidencia que al implementar este modelo se entregan valores más precisos y productivos para la organización (Orozco, 2013). Además, el trabajo de las personas resulta ser la clave del éxito dentro de las organizaciones para lograr cumplir la estrategia prevista. Por tal razón, el personal debe capacitarse para que pueda reducir los desperdicios que se evidencian actualmente en el proceso de mantenimiento y así aumentar los ingresos, evitando el sobrecosto que genera el desperdicio del recurso.

Matriz de evaluación de los indicadores: mediante este análisis se da medición a los indicadores de gestión y se presenta su estado actual de acuerdo con las metas esperadas (tabla 4).

Matriz de evaluación de los indicadores Acuatocarema

Como se puede observar en la matriz de evaluación de los indicadores, Acuatocarema se encuentra en déficit del incremento del número de clientes, puesto que no se cumple la meta establecida del 5%, siendo este un elemento básico en la administración financiera de cualquier organización, pues es necesaria la búsqueda de nuevos usuarios o clientes para el crecimiento de la organización, aún más cuando la dinámica de clientes-empresa ha venido exigiendo que las organizaciones desarrollen alternativas competitivas e inmediatas para no perder lo construido con el paso del tiempo, estas alternativas se traducen en estrategias basadas en la experiencia con las que cuenta la organización para establecer criterios competitivos y garantizar su crecimiento (Mora et al., 2015).

Análisis de causas de las no conformidades: se identificaron las causas de las no conformidades de los indicadores con resultados desfavorables, usando la técnica de los cinco porqués, de esta manera se determinó la causa raíz y se propusieron soluciones para establecer un plan de mejora, tomando como criterio la viabilidad y beneficio que supondrían para el acueducto. Se utilizó la herramienta para la búsqueda de soluciones AMEF, para maximizar la satisfacción del cliente, la calidad y mejora continua de los servicios brindados (tabla 5).

Análisis Modal de Fallos y Efectos del Acueducto Acuatocarema

De acuerdo con los resultados, se pudo determinar que la calidad del recurso hídrico para el agua tratada en Acuatocarema es monitoreada mediante pruebas de: color, turbiedad, pH, temperatura y conductividad, realizadas por el fontanero, parámetros insuficientes para demostrar la calidad del agua para consumo humano. Por su parte, el informe de resultados de la calidad del agua para consumo humano de julio del 2020 realizado por la Secretaría de Salud, evidencia que se incumple el parámetro referente a cloro residual insitu, distanciándolo de los valores fisicoquímicos aceptables, según la Resolución 2115 de 2007, y que le otorgan un nivel de riesgo medio. Esto producto del exceso de confianza del fontanero, puesto que la cantidad de cloro granulado agregado al agua cruda para su tratamiento se realiza sin técnica de medición, ni de acuerdo con el análisis de laboratorio.

En contraste, según el estudio de la calidad del agua para consumo humano en el departamento del Tolima (Briñez, Guarnizo y Arias, 2012), las fuentes de agua superficial son susceptibles a contaminación por exposición o arrastre de partículas orgánicas e inorgánicas como el cloro, asociado a la aparición de enfermedades como cáncer de vejiga (Villanueva et al., 2001), agravado cuando se consideran las actividades socio-económicas de la región, como la explotación agrícola y agropecuaria, generando reservorios de agentes patógenos. Por esta razón, es necesario tener certeza en los parámetros referentes a la calidad del agua para consumo humano, por medio de procedimientos de control, pues una capacidad sanitaria débil genera una distribución del agua sin la calidad óptima.

Por otra parte, en los últimos años, el uso del cloro para el tratamiento del agua se ha puesto a juicio, principalmente por los subproductos generados en el proceso de desinfección y la corrosión interna que genera en las redes de distribución (Ramírez, 2005).

Conclusiones

De acuerdo con la metodología Balanced Scorecard, se pudo establecer un aumento en la cantidad de clientes usuarios de los servicios de la PTAP, sin embargo, este aumento es lento puesto que la mayoría de los habitantes de la región ya cuentan con el servicio básico de abastecimiento de agua potable, aquellos nuevos clientes provienen de la construcción de nuevas viviendas que demandan el recurso. En cuanto a los ingresos, y según la matriz de evaluación de los indicadores, se observa un aumento progresivo en especial en un periodo bimensual correspondiente al cobro de la factura del servicio básico de abastecimiento de agua potable.

La calidad del recurso hídrico para el agua tratada se monitorea mediante pruebas básicas, sin embargo, deben mejorarse las pruebas de evaluación de la calidad del agua para consumo humano realizadas semestralmente, ya que actualmente se incumple el parámetro de cloro residual insitu. Así mismo, se refleja que la calidad del recurso de la fuente abastecedora no está siendo monitoreada como mínimo mensualmente según lo establecido por la resolución 2115 de 2007 y se desconoce el estado actual en el que se encuentra; además, en el proceso de operación y mantenimiento realizados cada 15 días en la PTAP se desperdician aproximadamente 55m 3 de agua, todo lo anterior genera un nivel de incertidumbre en cuanto a la continuidad del recurso y su calidad.

La asignación actual de los rubros presupuestales no contempla la posibilidad de contratar dos operarios para la operación de la planta, puesto que actualmente se limita a uno solo quien cumple doble función en potabilización y fontanería. Finalmente, en términos generales, la PTAP Acuatocarema cuenta con un funcionamiento administrativo y operacional estable, con oportunidades de mejora, en especial en cuanto a sus alternativas de uso del recurso hídrico, siendo este un aspecto operacional que afecta directamente el ámbito administrativo y financiero, por el costo que supone este desperdicio en términos monetarios.

El presente estudio es un referente replicable hacia las empresas de servicios públicos municipales que brindan servicios de primera necesidad a las comunidades, pero que administrativamente cuentan con desafíos financieros y de operación para garantizar la calidad de sus servicios. Por otra parte, esta investigación se puede complementar en futuras contribuciones desde el enfoque de los sistemas de gestión de la calidad, ya que se cuenta con un insumo a partir del mapa de procesos, indicadores de gestión y acciones correctivas construidas en este aporte. Este trabajo contó con el apoyo del personal del Acueducto Acuatocarema y de la Corporación Autónoma Regional de Cundinamarca (CAR), sin embargo, se tuvo limitaciones en la obtención de información verídica de estudios técnicos de calidad del agua, por lo que se recomienda realizar el informe de resultados de la calidad del agua para consumo humano periódicamente para tener certeza en la totalidad de parámetros referentes.

Referencias

- Agencia Española de Cooperación Internacional para el Desarrollo (AECID). (2015). Guía de la AECID para la Sostenibilidad y Modelos de Gestión de los Sistemas Rurales de Agua Potable. https://bit.ly/35LAiuG

- Briñez, A. K., Guarnizo, G. J. y Arias, V. S. (2012). Calidad del agua para consumo humano en el departamento del Tolima. Facultad Nacional de Salud Pública, 30(2), 175–182.

- Cabral, M. F. & Cunha, A. A. (2019). Balanced Scorecard Strategic Maps in State Public Prosecutions. Sociedade, Contabilidade e Gestão, 14(2), 40-56. https://doi.org/10.21446/scg_ufrj.v0i0.16906

- Camisón, C. y Cruz, S. (2006). Gestión de la calidad: conceptos, enfoques, modelos y sistemas. Pearson.

- Carvajal, G., Chávez, A., Velásquez, M. y Nogueira, D. (2022). Cuadro de Mando Integral: una mirada desde su evolución. Revista Venezolana de Gerencia, 27(97), 244-256. https://doi.org/10.52080/rvgluz.27.97.17

- Creswell, J. & Creswell, D. (2018). Research Design: Qualitative, Quantitative, and Mixed Methods Approaches. SAGE Publications, 73(1), 1-21.

- Díaz, K. (2020). Diseño del cuadro de mando integral para la empresa motos calle 40. (Trabajo de grado, Pontificada Universidad Javeriana Cali). Repositorio Vitela.

- Espino, A., Nogueira, D., Sánchez, R. y Aguilera, A. (2015). La sostenibilidad ambiental como perspectiva del Cuadro de Mando Integral. Ingeniería Industrial, 36, 328-339.

- García, J. (2015). Mejora del diseño de un servicio mediante la metodología AMFE. Una aplicación en una empresa hotelera. (Trabajo de grado, Universidad Politécnica de Cartagena).

- Gutiérrez, P. y de la Vara, S. (2013). Control estadístico de la calidad y Seis Sigma. McGraw Hill.

- Ghiglione, F. A. (2020). El Cuadro de Mando Integral como herramienta de eficiencia en la gestión empresarial. Ciencias administrativas, 18, 86-97. https://doi.org/10.24215/23143738e088

- Hernández, R, Fernández, C. y Baptista, P. (2014). Metodología de la investigación. McGraw Hill.

- Herrera, Y., Suárez, L. y Hidelvys, C. (2019). Desarrollo del cuadro de mando integral de la logística inversa. Ciencias Holguín, 25(4), 1-9.

- Jaramillo, S. y Tenorio, J. (2019). Espíritu Emprendedor TES. Planeación estratégica y su aporte al desarrollo empresarial, 3(1), 64-73. https://doi.org/10.33970/eetes.v3.n1.2019.127

- Mendoza, D., Cejas, M., Navarro, M., Flores, E., Vega, V., (2020). Causes and Effects of the Division Algorithm Applied in Ecuadorian Education. International Journal of Instruction, 13(3), 2-15.DOI:10.29333/iji.2020.1335a

- Kaplan, R. y Norton, D. (2000). Cuadro de Mando Integral (2a Ed.). Gestión 2000.

- Medina, A., Noriega, D., Hernández, A. y Rodríguez R. (2019). Procedimiento para la gestión por procesos: métodos y herramientas de apoyo. Revista chilena de ingeniería, 27(2), 328-342. http://dx.doi.org/10.4067/S0718-33052019000200328

- Montoya, A. (2011). El Balanced Scorecard como herramienta de evaluación en la gestión administrativa. Visión de Futuro, 15(2), 1-25.

- Mora, E., Vera, M., Melgarejo, Z. (2015). Planificación estratégica y niveles de competitividad de las Mipymes del sector comercio en Bogotá. Estudios Gerenciales, 31(134),79-87. doi: http://dx.doi.org/10.1016/j.estger.2014.08.001.

- Obando, J., Murillo, D., Hernández, C., Torres, D. y Cárdenas, D. (2019). La gobernanza del agua y su calidad en tres acueductos de Villavicencio (Colombia). Revista Espacios, 40(30), 1-10. http://www.revistaespacios.com/a19v40n30/a19v40n30p10.pdf

- Orozco, C. (2013). Balance Scorecard: Una introducción al cuadro de mando integral como sistema de gestión estratégica IT del área de investigación de la Corporación Universitaria Americana. Revisa de Innovación, Ingeniería y Desarrollo, 2(2), 37-47.

- Pizarro, M. (2018). Autogestión del agua: Aproximación a los acueductos comunitarios en el Valle del Cauca. (Tesis de grado, Universidad del Valle). Biblioteca Digital. https://bit.ly/3CibNS3

- Quezada, W. y Carrión, A. (2021). Cuadro de mando integral: evaluación de normas internacionales de información financiera, caso de estudio. Revista Ciencia & Tecnología, 21(12), 46-57.

- Ramírez, F. (2005). Tratamiento de desinfección del agua potable. Empleo de cloro, hipoclorito, dióxido de cloro, cloraminas, ozono y permanganato potásico. Canal Educa. https://bit.ly/35RbUrO

- Raval, S., Kant, R., & Shankar, R. (2019). Benchmarking the Lean Six Sigma Performance Measures: A Balanced Score Card Approach Title. Benchmarking: An International Journal, 26(69), 1921-1947. https://doi.org/10.1108/BIJ-06-2018-0160

- Rojas, S. (2019). Implementación de análisis modal de fallos y efectos (AMFE). 3Ciencias, 8(1), 64-75. http://dx.doi.org/10.17993/3ctecno/2019.v8n1e29/64-75

- Ríos, G. R. (2015). Seguimiento, medición, análisis y mejora en los sistemas de gestión. Enfoque bajo indicadores de Gestión y Balanced Scorecard (4ª Ed.). Icontec.

- Salas, O., Banchieri, L. y Planas, F. (2015). La implantación del cuadro de mando integral en el sector agroalimentario: el caso del grupo alimentario guissona. Revista Facultad de Ciencias Económicas, 24(1), 25-36. https://doi.org/10.18359/rfce.1619

- Scaramussa, S. Reisdorfer, V. y Ribeiro, A. (2010). La contribución del Balanced Scorecard como instrumento de gestión estratégica en el apoyo a la gerencia. Visión de Futuro, 7(1), 1-17.

- Vásquez, K., Rodríguez, D., Andrade, J. y Valderrama, L. (2017). Análisis modal de fallos y efectos (AMFE) en la prestación de dos servicios de la I.P.S Neurotrauma Center, 2017 (Trabajo de grado, Universidad de Santander). Repositorio UDES. https://bit.ly/3Mw3fvI

- Villanueva, C., Kogevinas, M. y Grimalt J. (2001). Cloración del agua potable en España y cáncer de vejiga. Gaceta Sanitaria, 15(1), 48–53. https://doi.org/10.1016/s0213-9111(01)71517-8