Artículos

La gestión financiera en las MIPYMES de la ciudad de Huajuapan de León Oaxaca y su relación con la competitividad

Financial management in the MIPYMES of the city of Huajuapan de León Oaxaca, México and its relationship with competitiveness

Laura Trujillo Soberanes ltrujillo@mixteco.utm.mx

María Guadalupe Juana Noriega Gómez gnoriega7@hotmail.com

Lilia Alejandra Flores Castillo floresaly22@hotmail.com

Laura Trujillo Soberanes ltrujillo@mixteco.utm.mx

María Guadalupe Juana Noriega Gómez gnoriega7@hotmail.com

Lilia Alejandra Flores Castillo floresaly22@hotmail.com

La gestión financiera en las MIPYMES de la ciudad de Huajuapan de León Oaxaca y su relación con la competitividad

Cuadernos Latinoamericanos de Administración, vol. 17, núm. 32, 2021

Universidad El Bosque

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 24 Abril 2021

Aprobación: 18 Junio 2021

Resumen: El objetivo problema de esta investigación se centra en la problemática relativa a es la gestión financiera en las MIPYMES de la Ciudad de Huajuapan de León, Oaxaca, así como su relación con la competitividad. El propósito es, con el fin de entender su situación y proponer alternativas de solución. Para este fin se realizó una investigación de carácter cuantitativo, descriptivo y no experimental. La recopilación de información se realizó a través de un cuestionario en 370 empresas del sector comercio de la ciudad de Huajuapan de León. Los resultados obtenidos mostraron que las MIPYMES tienen un deficiente manejo de la información contable, los presupuestos y el control de inventarios, lo que se traduce en una insuficiente gestión financiera para alcanzar los objetivos de rentabilidad que cualquier empresa se pueda proponer, así como el nivel de competitividad necesario para sobrevivir en el mercado.

Palabras clave: Gestión Financiera, Competitividad, Presupuestos, Rentabilidad, Inventarios.

Abstract: The objective of tThis research focuses on the problems related to financial management in MIPYMES in the City of Huajuapan de León, Oaxaca, Mexico as well as its relationship with competitiveness, in order to understand their situation and propose alternative solutions. For this purpose, a quantitative, descriptive and non-experimental investigation was carried out. The collection of information was carried out through a questionnaire in 370 companies in the commerce sector of the city of Huajuapan de Leon. The results obtained showed that MIPYIMES have a deficient management of accounting information, budgets and inventory control, which translates into insufficient financial management to achieve the profitability objectives that any company can propose, as well as the level of competitiveness necessary to survive in the market.

Keywords: Financial management, Competitiveness, Budgests, Cost Effectiveness, Inventories.

INTRODUCCIÓN

De acuerdo con Saavedra y Hernández (2008) en México, como en muchos otros países de América Latina, Asia, Estados Unidos y Europa, las Micro, Pequeñas y Medianas empresas (MIPYMES) conforman la mayoría del universo empresarial.

En México, al igual que en los demás países, en las MIPYMES se encuentranconstituyen las principales fuentes de empleo. Datos de la encuesta nacional de productividad y competitividad de las pymes (ENAPROCE, 2018) indican que estas generan el 72% del empleo formal en México, con una cantidad de empleos generado aproximadoalrededor de 12 millones, además las MIPYMES representan el 52% del Producto Interno Bruto (PIB).

La estructura de las MIPYMES, entonces, son el núcleo de la actividad económica e integran un elemento esencial del ámbito empresarial y desarrollo económico de la nación. De ahí la importancia que tienen en la economía nacional, regional o local.

En 2019, en México se contaba con 6.3 millones de empresas en los sectores agrícola, ganadero, minero, acuícola, artesano, manufacturero, comercial y prestadores de servicios turísticos y culturales, de las cuales el 99.8% corresponden a MIPYMES. De lo antes mencionado el 94.9% corresponden a microempresas, el 4.9% a pequeñas y medianas empresas, aportando el 35.9% de la producción bruta total del país (INEGI, 2019).

De acuerdo con el censo económico del año 2019 (INEGI, 2019), el estado de Oaxaca cuenta con 317 ,511 MIPYMES, 4.9% del total del país, que emplean a 428 ,118 personas, 1.4% del personal ocupado en México. En la Región Mixteca del estado de Oaxaca, se encuentra el distrito de Huajuapan, integrado por 28 municipios, entre ellos se ubica el municipio de la Heroica Ciudad de Huajuapan de León, que cuenta con 6,478 unidades económicas, lo que representa el 3.6% del total del estado (DENUE, 2019). En esta ciudad predominan las actividades terciarias, las cuales generan el 90% de los empleos en el sector secundario, y en el sector primario la ocupación asciende a 8% y 1% respectivamente (Pacheco, 2013).

Al respecto, Barradas, Espinosa y Reyes (2011) mencionan que en la Heroica Ciudad de Huajuapan predominan las microempresas de tipo familiar, que, en su mayoría, son MIPYMES con actividades comerciales. Es evidente, que las empresas al ser unidades económicas, con objetivos racionales, busquen maximizar sus beneficios; sin embargo, dado dadas las condiciones actuales del mercado, no solo no se cumple con este objetivo, sino que cada vez es más difícil que una empresa sobreviva en el largo plazo. En lo que respecta concierne a las causas que han contribuido a que la expectativa de vida de las MIPYMES se vea reducida, se pueden citar principalmente la falta de planeación, organización, administración y control eficiente; así como el uso de tecnologías propias para la gestión y desarrollo de sus actividades productivas (Arias at al., Montalvo, Alvarado y Montaño, 2020).

En este contexto, es fundamental para la competitividad empresarial de la región y del país, introducir la figura de las Micro, Pequeñas y Medianas Empresas (MIPYMES) como mecanismo coadyuvante para el dinamismo del mercado interno. Es necesario que las MIPYMES incrementen su eficiencia en sus actividades operativas, administrativas y financieras; además, su competitividad debe ser sustentable a través del tiempo, por lo que tendría que innovar, crear y ser rentable para garantizar su permanencia en el mercado. De tal forma que una uno de las los problemáticas que prevalece e influye en la competitividad empresarial es el tema de la gestión financiera (García y Adame, 2017). Por consiguiente, cabe señalar que en las MIPYMES , no es suficiente tener una actitud de emprendedurismoemprendimiento; por lo que al emprender una idea de negocio con posibilidad de éxito, es necesario implementar herramientas contables y de análisis financiero en las cuales se fundamente la toma de decisiones de operación, de inversión y de financiamiento, y a su vez faciliten la identificación de fortalezas, oportunidades, debilidades y amenazas con la finalidad de disminuir cualquier factor que pueda poner en riesgo la sobrevivencia de la empresa, así como aprovechar las oportunidades que se puedan presentar.

Dado que este tipo de empresas no tienen una carente planeación adecuada y su gestión administrativa, financiera, contable y operativa es casi nula, y si existe, se lleva acabo de manera empírica, implementar una gestión financiera eficiente representaría una ventaja competitiva (Sánchez et al., Cortes, Salas, y Hernández, 2017). Es entoncesEn este escenario, que la problemática que se va a analizar parte de la hipótesis que considera que la gestión financiera en las MIPYMES es deficiente y que aafecta su nivel de productividad, por lo tanto, el objetivo de la investigación es medir quée tan eficiente es una empresa en el ámbito de gestión financiera y cómo esta influye en su competitividad.

Entonces, eEl objetivo del presente trabajo consistió consiste en conocer el perfil de la gestión financiera de las MIPYMES en la ciudad de Huajuapan de León, Oaxaca, y definir su relación con la competitividad, con el fin de conocer su problemática y proponer alternativas viables de solución.

Este trabajo presenta un proyecto de investigación de las MIPYMES en la ciudad de Huajuapan de León Oaxaca, desde una perspectiva sistémica micro, en el que la empresa genera ventajas competitivas internas, partiendo de la capacidad de gestión, estrategias empresariales, innovación, mejores prácticas, participación en redes y asociaciones y articulación con clientes y proveedores, enfocando y orientando este nivel hacia las mejores prácticas empresariales y organizacionales. Asimismo, deben mantener, para crear ventajas competitivas, un entorno de presión de competencia que obligue a mantener esfuerzos para mejorar sus productos y su eficiencia productiva, que esté conformado por normas, reglas, valores y políticas que definan los incentivos, e insertarse en redes articuladas apoyadas por servicios eficientes del gobierno e instituciones.

Marco Teórico

La gestión financiera en las MIPYMES

Las MIPYMES, son organizaciones dedicadas a las actividades industriales, comerciales y de servicios que, combinando capital, trabajo y medios productivos, obtienen un bien o servicio que se destina a satisfacer diversas necesidades en un sector determinado y en un mercado de consumidores (Flores, Flores y Noriega, 2018).

En las MIPYMES, la adecuada administración de las finanzas es de suma importancia para que funcionen de manera eficiente y puedan cubrir sus deudas y obligaciones, esto se logrará mediante un buen uso de los recursos monetarios de la empresa, lo que permitirá que se cumpla con la máxima rentabilidad de la organización.

En este sentido, Terrazas P. (2009) menciona que la Gestión Financiera es la actividad que realizan las empresas para planificar, organizar, dirigir, controlar, monitorear y coordinar el manejo de los recursos monetarios para obtener mayores beneficios y/o resultados. Además, el objetivo principal es hacer que las empresas se desenvuelvan con eficiencia para la mejor toma de decisiones financieras.

Aunado a esto, González y Rodríguez (2020), mencionan que la gestión financiera permite tener bases sólidas para conducir a las empresas a la eficiencia y no caer en la improvisación, lo que contribuye a tomar decisiones de manera controlada.

De acuerdo con Pallo (2013), la gestión financiera es una de las áreas funcionales de la gestión empresarial, que debe existir en cualquier organización, compitiéndole las decisiones relacionadas con los medios financieros primordiales para llevar a cabo las actividades de la misma, integrando todas las tareas que le permitan controlar los recursos financieros.

Las empresas deben implementar estrategias financieras encaminadas a mantener su rentabilidad. La administración financiera en las empresas tiene como objetivo primordial proporcionar información que sustente la toma de decisiones en juicios prudentes e inteligentes (Flores, Flores y Reyes, 2018).

La relevancia que tiene el análisis de la gestión financiera es que permite a la empresa identificar aspectos económicos y financieros que muestran las condiciones en que opera la empresa en sus niveles de liquidez, solvencia, endeudamiento y rentabilidad, contribuyendo a la eficaz toma de decisiones gerenciales, económicas y financieras en su actividad (Rosillón, 2009).

Para determinar la influencia de la gestión financiera Turyahebwa, Sunday y Ssekajugo (2013) para determinar la influencia de la gestión financiera mediante una investigación que realizaron una investigación en el Eeste de Uganda, en con una muestra de 335 pequeñas empresas y , encontraron que las actividades financieras explican el 33.8% del comportamiento del desempeño eficiente de la empresa, a través de buenas prácticas financieras en el efectivo, cuentas por cobrar e inventarios, lo que contribuye a obtener un alto nivel de desempeño de la empresa, que le permite elevar el nivel de competitividad.

Bajo En este escenario, , es muy importante que los gerentes financieros de las MIPYMES, logren una adecuada gestión financiera , para lograr maximizar la relación costo-beneficio, a través de la coordinación eficiente de las actividades, estableciendo políticas adecuadas en el manejo de los créditos con instituciones financieras, control de inventarios, compras a proveedores, elaboración de presupuestos, así como un sistema eficiente de información contable, lo que se traducirá en decisiones acertadas en el corto, mediano y largo plazo.

A partir de lo anterior, se deduce que la gestión financiera permitirá que las MIPYMES alcancen mejores niveles de rentabilidad, para coadyuvar a su crecimiento y sostenibilidad mediante el manejo preciso y sistematizado de la información financiera, apoyados en indicadores financieros sobre la rentabilidad y liquidez de la empresa.

La competitividad en las MIPYMES

El estudio de la competitividad ha sidoes de vital importancia en las organizaciones, a nivel nacional e internacional, tanto en el sector público como en el privado; por consiguiente, este estudio puede ser analizado desde diversas perspectivas porque contribuye a descubrir parte de la competitividad que se origina en una organización.

Existen numerosas definiciones sobre la competitividad desde el nivel empresa, hasta el nivel de países. Una de las más importantes y complejas es la competitividad sistémica, la cual, analiza desde los niveles macroeconómicos, políticas de desarrollo económico, factores culturales y sociales, desde el nivel empresa hasta escala industrial.

Saavedra y Milla (2014, p.161), mencionan que, “Eel término competitividad no posee una definición específica, por lo que, para definirla conceptualmente, dada la amplitud de su significado, puede abarcar desde el nivel empresarial, sectorial, nacional y el ámbito supranacional, así como por la naturaleza cualitativa y cuantitativa de sus factores, careciendo de límites precisos en el nivel de análisis y en las diversas metodologías de medición”. (2014, p.161)

Según Castellanos y Ramírez (2013), la competitividad se define como: La capacidad sistémica en sus diferentes dimensiones, es decir, la nación, los sectores, las regiones, las empresas y/o los individuos, para lograr el máximo aprovechamiento de los recursos, la generación de valor, el incremento sostenible del nivel de vida de la población, el aumento de la productividad y de conocimiento apropiado, uno que dé lugar al establecimiento de diferenciación en el mercado, bajo condiciones particulares y que asegure el desarrollo. (p. 31).

Otro concepto, según Arévalo y Sosa (2015), relacionado en particular con el nivel micro de la competitividad sistémica, comenta que es el que propone establecer la competitividad empresarial a partir de factores relacionados con el campo de acción de las organizaciones, la toma de decisiones y ejecución de éstas, como la gestión, la innovación, la producción y el recurso humano.

Ibarra, González y Demuner (2017) comentan que los, comparativos internacionales permiten indagar qué naciones —por medio de sus empresas— han brindado mejoras a sus ciudadanos a través del incremento en el nivel de vida. Por tanto, se reconoce que el nivel de competitividad internacional de un país se relaciona estrechamente con empresas altamente productivas que aprovechan las ventajas competitivas que genera el país por medio de sus instituciones, políticas, infraestructura y cultura.

La gestión financiera en las MIPYMES y su relación con la competitividad

En América Latina las MIPYMES representan el 99.5% del total de las empresas y generan el 61% del empleo formal (Correa, Leiva y Stumpo, 2018) , y su contribución con elal PIB es del 30% en la región, las empresas más pequeñas corresponden al 89% y contribuyen con el 29% del empleo formal (Correa et al., 2018), esto muestra la brecha de productividad que existe en estas empresas en relación cona laos más grandes.

La competitividad de una empresa va a depender de la productividad, la rentabilidad, la posición competitiva, la participación en el mercado interno y externo y las relaciones inter-empresariales (Saavedra, 2012), adicionalmente, implica estrategias y políticas que permitan obtener resultados eficientes en las organizaciones; no se trata solo de subsistir en los mercados globales, se trata de destacar y ser las mejores empresas.

Frohmann, Mulder y Olmos (2018) mencionan que, en América Latina, el esfuerzo de las Pymes por innovar es casi nulo, debido a la vulnerabilidad en la que se encuentran, lo cual no les permite implementar estrategias para alcanzar sus objetivos de productividad y competitividad.

En la actualidad, es imprescindible que las empresas manejen la innovación y la creatividad en la gestión financiera, ya que día con día las finanzas sufren cambios debido a la economía globalizada (Cortés, 2013). Un adecuado manejo de la gestión financiera deberá incluir la implementación de buenas prácticas financieras que tendrán como resultado la maximización de las utilidades. Es indispensable que las empresas tengan presente que la gestión financiera es de suma importancia para la toma de decisiones, porque les permitirá tener un impacto positivo en su economía, lo que contribuirá a elevar la posición económica de nuestro país.

En un estudio realizado por Zorrilla (2006), se identifica que llevar una adecuada gestión financiera, en la que se incluyen políticas de gestión de inventarios, mínimo endeudamiento, mayor capacidad para enfrentar el cumplimiento de obligaciones financieras, así como un elevado nivel de liquidez y solvencia, se incrementa la eficiencia y, con ello, el nivel de competitividad empresarial.

Chico y Guerra (2016) afirman que el sistema de inventarios permitirá planificar y controlar los materiales y productos que se emplean en una organización, y que el elemento clave en la administración de una empresa es el control de los costos, para lo cual podrán emplear un sistema que permita estimar los costos de las mercancías adquiridas que serán procesadas y vendidas.

En este mismo orden de ideas, Cano, Balderrabano y Pérez (2013) señalan que una empresa que es rentable es una empresa competitiva, porque ofrecen productos distintos que superan a los de la competencia y que cubren las necesidades y deseos de sus clientes, mejorando el nivel de vida de la población.

Pérez, Garzón y Nieto (2009) señalan que los problemas de gestión financiera de las MIPYMES no se enfocan solamente en los recursos financieros, sino que están estrechamente relacionados con los procesos de gestión y administración, con el objetivo de elevar el nivel de competitividad y productividad.

Aunado a esto, Hurtado (2008) menciona que las menciona que las MIPYMES deben hacer un esfuerzo por mejorar aspectos como el talento humano mediante capacitación continua para tener personal calificado, porque determinados objetivos no se pueden lograr de manera empírica, asociándose entonces la gestión de recurso humano con el nivel de competitividad empresarial.

La Gestión del Talento Humano, es un factor clave en los procesos gerenciales de las MIPYMES, y tiene la responsabilidad de la formación del capital humano altamente calificado (Sani, Zamora y Moscoso 2017; , Valencia, 2018). El objetivo que persigue es definir las necesidades de las empresas para alcanzar la eficiencia del capital humano a corto, mediano y largo plazo.

De este modo, se infiere que las MIPYMES alcanzarán un nivel de competitividad al desarrollar políticas de gestión financiera adecuadas, que les permitirá alcanzar los niveles óptimos de liquidez para cumplir con sus objetivos fijados de competitividad, adicionalmente deben tomar en cuenta algunos otros componentes organizacionales como planeación estratégica, gestión de mercado, cultura organizacional, innovación y conocimiento (Ortiz y Pérez, 2010).

Principales problemáticas en las MIPYMES en la Ciudad de Huajuapan de León, Oaxaca

La Heroica Ciudad de Huajuapan de León, se encuentra ubicada en el municipio del mismo nombre perteneciente al estado de Oaxaca. A lo que Flores, Guzmán y Rosales (2019) mencionan que:

Es trascendental señalar que desde su origen la Ciudad de Huajuapan de León se ha caracterizado por ser un cruce vehicular importante, la posición geográfica en la que se sitúa, permite conectar las redes de comunicación terrestres locales y regionales, convirtiéndose a lo largo del tiempo, de forma relativa en una ciudad de gran importancia económica, financiera, administrativa, comercial y cultural. La centralidad de la ciudad puede medirse a partir del flujo de bienes y servicios que forman parte de la oferta que se localiza en este lugar y la demanda que se distribuye relativamente en las agencias que se encuentran en la periferia de la misma, pertenecientes al propio municipio, así como en otros municipios más o menos cercanos. (p. 7)

Una característica principal de su estructura económica subyace enes que el 95.5% de sus empresas son MIPYMES, de las cuales el 89.4% se concentra en el sector comercio y servicios (DENUE, 17-09-2019), haciendo énfasis en que el desarrollo industrial es casi nulo, lo que se puede explicar por sus condiciones geográficas y socioeconómicas, prevaleciendo la falta de infraestructura.

Dentro de la problemática regional, algunos de los aspectos que inciden en el poco desarrollo económico son: a) la débil integración de los principales sectores económicos y las cadenas productivas, b) la dificultad para identificar oportunidades reales de negocios y mercados potenciales, c) la escasa creación de empleo formal y baja productividad en el trabajo que ocasiona bajos niveles de remuneración y precariedad laboral, y d) la escasez de empresas generadoras de empleo (Gobierno Municipal Constitucional Heroica Ciudad de Huajuapan de León, 2017).

Los establecimientos , que ofrecen bienes y servicios en la ciudad, entran en la categoría de micro y pequeñas empresas (Flores, 2016), en general, se caracterizan por ser empresas familiares o establecidas por emprendedores individuales que no cuentan con una formación económica-administrativa básica necesaria para cualquier negocio, incluso pueden surgir de la improvisación e ir mejorando conforme se va adquiriendo el conocimiento de manera empírica (Ramón, 2017).

Estas MIPYMES presentan un entorno de incertidumbre, pues no cuentan con al no tener una planeación a corto, mediano y largo plazo (Rodríguez, 2013) debido a su falta de profesionalización (Hernández, 2016), por lo que a lo largo del tiempo siguen predominando problemaáticas que pueden influir en la esperanza de vida de las micro, pequeñas y medianas empresas.

De acuerdo con Pacheco (2013) en lo que respecta concierne a los puntos de oportunidad; mediante una revisión de nueve trabajos académicos respecto a las características de las MIPYMES de Huajuapan de León, se identificó, entre otras, loas siguientes problemáticas que presentan las empresas en la ciudad: no planean sus actividades, mantienen un alto margen de endeudamiento, no tienen una valoración exacta de su patrimonio, presentan escasez de financiamiento, tienen complicaciones para llevar a cabo diferentes trámites legales, manejan altos niveles de inventarios, no realizan estudios de mercado, no llevan una contabilidad formal, entre otros, permitiendo concluiretc., concluyendo que los conocimientos o habilidades que se tienen que adquirir se concentran en las áreas de organización, planeación estratégica, control de inventarios, innovación tecnológica, recursos humanos, mercadotecnia, contabilidad y finanzas.

Metodología

La problemática que se analiza tiene relación con la planeación, la gestión administrativa, financiera y contable en las medianas y pequeñas empresas. Hipotéticamente, se considera que la gestión financiera en las MIPYMES es deficiente y afecta su nivel de competitividad. La metodología a utilizar parte de la fundamentación de una revisión documental, examinando mediante la literatura, la importancia de la competitividad en las MIPYMES de la ciudad de Huajuapan de León, Oaxaca., la problemática relativa a la gestión financiera, así como sus posibilidades de mejora, que deriven hacia una ventaja competitiva.

La investigación es de tipo cuantitativo y tiene las siguientes características: descriptiva porque es posible exponer la situación que prevalece en la gestión financiera de las MIPYMES, y no experimental porque únicamente se observan aspectos teóricos que están implicados en la gestión financiera de las MIPYMES (Hernández, Fernández y Baptista, 2014)

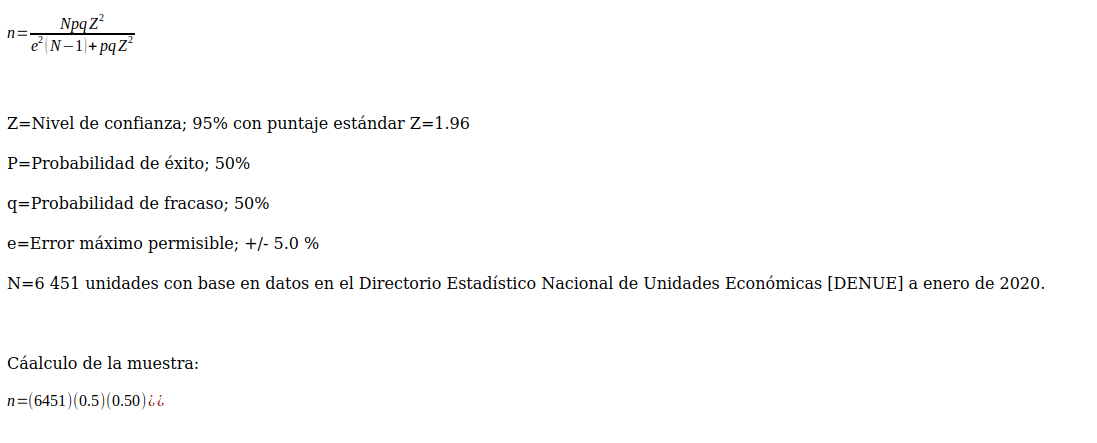

La selección de la muestra de organizaciones empresariales en la H. Cd. de Huajuapan de León, Oaxaca, se realizó empleando como herramienta una hoja de cálculo de Microsoft Excel, con el siguiente procedimiento: Utilizando la ecuación para la determinación de la muestra en poblaciones finitas, se hizo el siguiente cálculo. (Fischer y& Navarro, 1994):

El tamaño de la muestra calculado para realizar la investigación es de 363 organizaciones de tipo MIPYMES de la H. Cd. de Huajuapan de León, Oaxaca. Utilizando las funciones de Excel: “=ALEATORIO()” y “JERARQUÍA(), se obtuvo un numero aleatorio fijo para cada organización, en un rango de 1 a 6451 unidades. Se reordenaron las organizaciones empresariales en una nueva lista utilizando las instrucciones: “Ordenar y filtrar”, “Orden personalizado”, “Ordenar por jerarquía”, “Ordenar según valores” y “Criterio de ordenación de menor a mayor”. Finalmente, se eliminaron de la nueva lista las organizaciones cuyos datos de localización: domicilio o número telefónico, están incompletos. Con las organizaciones restantes se elaboró una lista definitiva de únicamente 420 unidades de donde se eliminaron las últimas 50 unidades, quedando disponibles 370 unidades con datos de localización, que representan la muestra aleatoria de la investigación más unidades de reposición. Para recolectar los datos se empleó un muestreo sistematizado utilizando unidades geográficas de información conformadas por manzanas, por colonias, iniciando en el centro de la ciudad llamado “Plaza de la Libertad de Expresión”, con un recorrido en espiral.

Del total de las empresas que conforman la muestra siguiendo una clasificación sectorial, el 48.0% pertenecen al sector comercio y el 41.8% al sector servicios y, con respecto al tamaño de empresa, la muestra se estratificó con 91.0% de microempresas, 7.3% de pequeñas y solo 1.8% de medianas.

El cuestionario que se aplicó como instrumento de investigación, está conformado, en primer lugar, por una ficha técnica que muestra los datos del informante y de la empresa, seguida de 40 preguntas que tienen como objetivo conocer sobre la actividad de la empresa, su sistema de pagos, ingresos, capital de trabajo, estrategias de negocio, apoyos y financiamiento y uso de registros contables. Cabe señalar que para la presente investigación se consideraron las siguientes preguntas del cuestionario: ¿cCuáles fueron las principales fuentes de financiamiento de su negocio?, si ¿Si, se tiene registro escrito de los pagos y compras que hace cada mes?, ¿eElabora un presupuesto de ingresos y gastos del negocio?, ¿cCómo realizó la contabilidad del su negocio durante 2019? ¿dDurante el 2019, realizó alguna capacitación para sus empleados? ¿cConoce todas las obligaciones fiscales que tiene su negocio? ¿cConoce las pérdidas y ganancias de su negocio en el último año?.

Se realizó una prueba piloto para identificar que se comprendieran las preguntas que integran el cuestionario. A, adicionalmente, se validó el instrumento con el Alfa de Cronbach, que indica que cuanto más próximo sea su valor a 1 más fiable será el instrumento. La fórmula para determinar su valor es:

Resultados

El análisis e interpretación de los resultados se presentan a continuación:.

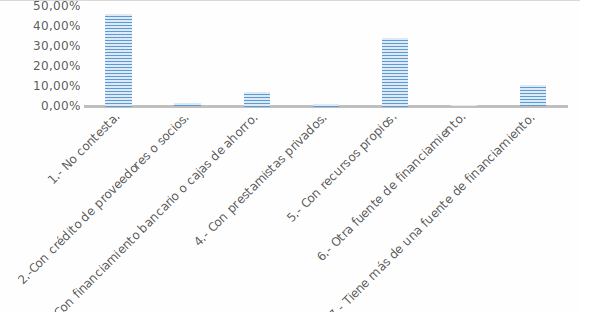

Financiamiento

Con Respecto respecto a las fuentes de financiamiento, los resultados de la encuesta vinculados a la pregunta ¿cCuáles fueron las principales fuentes de financiamiento de su negocio? (véase ffigura 1.), ; el 33.81% de los empresarios decide capitalizarse con recursos propios, mientras que el 12.81% obtiene financiamiento de cajas de ahorro, 3.93% con proveedores, con nulo uso de tarjeta de crédito.

Fuentes de financiamiento

Elaboración propia

Los resultados muestran que no se contempla el financiamiento como una vía para el crecimiento de la empresa o para mantenerse en el mercado; sobresaliendo que la el mayor aporteación de capital se realiza con recursos propios, que, en la mayoría de las ocasiones, se ha dicho que el capital será escaso o insuficiente para incentivar su desarrollo o mantener en constante evolución las actividades empresariales; por lo que es necesario buscar otras fuentes de financiamiento. Las estadísticas obtenidas en primera instancia reflejarían que, en general, las MIPYMES en Huajuapan de León no tienen acceso al financiamiento o los empresarios no tienen interés en adquirir financiamiento interno ni externo.

De acuerdo con otros estudios, las causas del por quée las MIPYMES no tienen acceso al financiamiento son:

-

Falta de recursos financieros adecuados con una tasa competitiva que permita realizar la inversión y aumentar los beneficios . Qque, como mencionan Saavedra, Tapia y Aguilar (2014), este problema podría disminuir al mantener una relación cercana con las instituciones financieras, generando un adecuado historial crediticio que disminuya las asimetrías de la información y en un periodo de plazo la tasa de interés disminuya.

-

No tener colateral, garantía o aval.

-

No poder comprobar ingresos.

-

Tener mal historial crediticio.

-

No tener historial crediticio.

-

Tener muchas deudas (INEGI, 2015).

-

En el caso en el que una parte significativa de los empresarios no tienen interés en adquirir financiamiento externo, corresponde a la situación en general en que se encuentra el sector; INEGI (2018) reporta que del total MIPYMES y Microempresas, solamente el 26.4% de las empresas aceptarían el ofrecimiento de un crédito bancario; se tiene cierta resistencia al uso del crédito por la adversidad que sienten hacia el sector financiero.

Es de primordial importancia, sobre todo en un ambiente de incertidumbre, que se tenga la mayor información disponible para la toma de decisiones, así como que prevalezca el liderazgo empresarial, por ello, en el ámbito financiero, es necesario incrementar la educación o formación financiera que con lleva al conocimiento de los diferentes servicios y productos financieros, conceptos y riesgos financieros. Los empresarios deben desarrollar habilidades e incrementar su confianza en el sector financiero, así como conocer los riesgos y las oportunidades financieras, con el objetivo de mejorar su bienestar económico (García et al., Grifoni, López y Mejía, 2013).

Control de inventarios

En el estudio, no se formuló , una pregunta directa sobre el control de los inventarios, en su lugar se pregunta cuestiona de manera indirecta: Si ¿Si, se tiene registro escrito de los pagos y compras que hace cada mes? (véase figura 2.). El 50% de los empresarios mencionan que si llevan un registro de sus compras.

¿Tiene un registro escrito de los pagos y compras que hace cada mes?

Elaboración propia

De la información presentada en los gráficoslas figuras anteriores es importante señalar que, aunque la mitad de los empresarios encuestados expresaron llevar un control de las compras que se realizan, así como identificar cuáal es el producto que les genera mayor margen de ganancia, el 43% lleva un registro de estas operaciones de manera rudimentaria. Cuando se hace referencia a cualquier entidad económica, siempre se hace el supuesto de que se debe ser eficiente, optimizar los recursos escasos, llevar una adecuada administración, minimizar costos y maximizar los beneficios. Es por ello que en el marco de llevar un adecuado control de los inventarios es necesariao la incorporación de las Tecnologías de la información y las comunicaciones (TIC).

Presupuestos

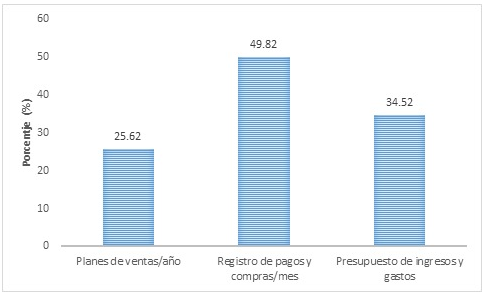

Respecto a la elaboración de presupuestos, los resultados de la encuesta vinculados a la pregunta ¿eElabora un presupuesto de ingresos y gastos del negocio? (véase figura 3.);, el 25.62% de los empresarios realizan planes de ventas cada año, el 49.82% tiene un registro de los pagos y compras que hacen cada mes, mientras que el 34.52% elabora un presupuesto de ingresos y gastos de su negocio una vez al año.

Presupuestos de ingresos y egresos

Elaboración propia

Los resultados muestran que las MIPYMES de Huajuapan de León no consideran la planeación como un aspecto importante para dar seguimiento a las metas planteadas para alcanzar los objetivos de rentabilidad; la mayor parte se enfoca en el registro de sus pagos y compras en forma mensual, y una minoría realiza planes de ventas anuales. En Con base ena lo anterior, se identifica que, en general, estas empresas no realizan un presupuesto de capital, lo que muestra que tienen una idea poco clara del futuro de su empresa, lo que limita su crecimiento.

Sistema de Información contable

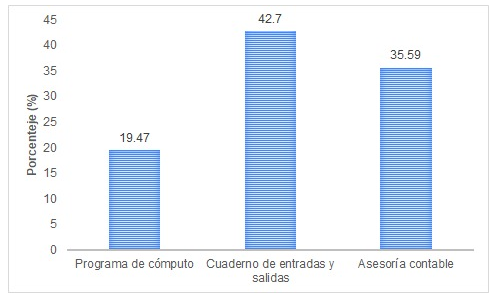

Respecto alEn relación con el registro de sus operaciones contables, los resultados de la encuesta vinculados a la pregunta: ¿cCómo realizó la contabilidad del su negocio durante 2019? (véase figura 4.),; el 19.47% de los empresarios utilizóo un programa de cómputo para llevar su contabilidad, el 42.70% solo utilizaron un cuaderno para llevar su contabilidad, el 35.59% utilizaron el servicio de un contador o profesional para llevar la contabilidad de su negocio.

Sistemas de Información Contable

Elaboración propia

EnCon base ena lo anterior se identifica que, en general, las MIPYMES en Huajuapan de León no realizan una contabilidad formal, la mayoría solamente lleva un cuaderno de entradas y salidas, lo que se traduce a una falta de datos precisos y confiables para conocer si su empresa es rentable y llevar a cabo una adecuada toma de decisiones.

Capacitación

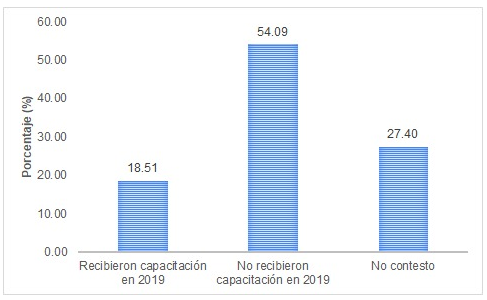

Respecto a la capacitación del personal, los resultados de la encuesta vinculados a la pregunta: ¿dDurante el 2019 realizó alguna capacitación para sus empleados?: (véase figura 5.); el 18.51 % de las empresas capacitaron a su personal, el 54.09% no otorgóo capacitación de ningún tipo a sus empleados, mientras que el 27.40 % no contestóo.

Capacitación del Personal

Elaboración propia

Los resultados muestran que las MIPYMES de Huajuapan de León, Oaxaca, consideran al capital humano como un recurso más de la empresa, pero no visualizan que el talento humano es susceptible de ser potenciado en beneficio de la misma para contribuir al logro de los objetivos y posicionarse consolidarse como una empresa competitiva en el mercado.

Al respecto, Montoya y Boyero (2016) , mencionan <inicio de cita> “hHoy el desafío al que se deben enfrentar los dirigentes de las organizaciones está fundamentado, entre otros aspectos, en la dirección de su recurso humano, hacia una labor orientada a alcanzar la eficacia y la eficiencia, con el fin de lograr altos estándares de rendimiento fundamentado en valor agregado y en una notoria ventaja competitiva.(pp.2-3)” <fin de cita>

Los empresarios de las MIPYMES de Huajuapan de León deben comprender que la capacitación, como parte de la gestión de los recursos humanos, juega un papel fundamental para la consecución de los objetivos de las empresas.

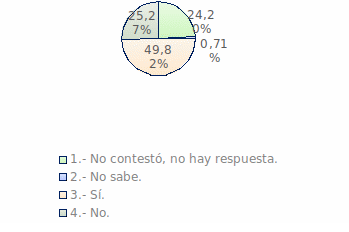

Declaraciones de impuestos

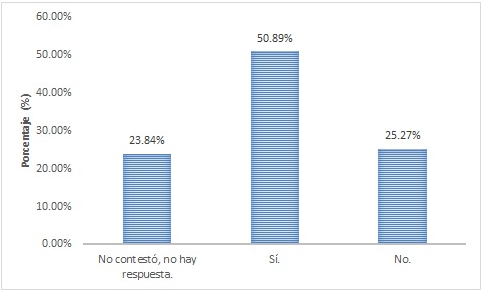

Respecto a las declaraciones de impuestos, no se formuló la pregunta de manera directa la pregunta, en su lugar se preguntó ¿cConoce todas las obligaciones fiscales que tiene su negocio? (véase figura 6.),; el 50.89% de los empresarios sií conocen cuáles son sus obligaciones fiscales, al conocerlas sus obligaciones fiscales se infiere que las empresas cumplen de manera puntual con el pago de impuestos, el 25.27% no sabe cuáles son las obligaciones que ha contraído con la autoridad fiscal al momento de iniciar operaciones en su empresa, mientras que el 23.84% no dio respuesta.

Obligaciones Fiscales

Elaboración propia

El marco legal de las empresas es uno de los aspectos vitales que se deben conocer al momento de construir la figura jurídica en la que la empresa funcionará, porque de esta figura van a depender las obligaciones en materia fiscal, laboral, mercantil y civil. En material fiscal surge la obligación del pago de impuestos tanto locales como federales, cuyo incumplimiento dará lugar a la imposición de multas por parte de la autoridad Hacendaria.

Registro de pérdidas y ganancias

Respecto al registro de sus pérdidas y ganancias, los resultados de la encuesta vinculados a la pregunta ¿cConoce las pérdidas y ganancias de su negocio en el último año? (véase figura 7.),; el 44.84% de los empresarios a través de su contabilidad sí saben cuáles fueron sus ganancias y/o pérdidas en el último año a través de su contabilidad, mientras que el 55.16% las desconocen. la ganancia o la pérdida que su tuvo su empresa.

Registro de pérdidas y ganancias

Elaboración propia

Las ganancias de una empresa son muy importantes, debido a que expresan la capacidad de la misma para sobrevivir en el mercado, además muestran la competencia que tiene la gerencia para administrar los recursos, implementando estrategias funcionales a fin de maximizar la productividad de dichos recursos.

Discusión

En términos de competitividad, no es un país el que es competitivo si no más bien son las empresas pertenecientes a dicho país las que tienen que lograr ser competitivas. El papel del tejido empresarial es fundamental para la generación de riqueza y de crecimiento económico regional. En este contexto, introducir la figura de las Micro, Pequeñas y Medianas Empresas como mecanismo coadyuvante para el dinamismo del mercado interno resulta fundamental.

Conocer la situación actual de las empresas mediante un diágnostico es de relevancia económica conocer la situación actual de las empresas mediante un diágnostico; más aún, ante una situación de coyuntura, conocer sus problemáticas. En esté este trabajo se habló sobre el tema de la gestión financiera como un punto clave en la competitividad empresarial. Sin embargo, es palmario que el análisis debe ser integral o más completo, por ejemplo, en IODEMC (2019) se menciona algunas causas que generan problemas en las MIPYMES son: las competencias reducidas, falta de asesoría y capacitación, poca preparación de emprendimiento en nivel superior, escaso acceso al financiamiento y capital.

De forma adicional, Rivas y Molano (2016) mencionan que las MIPYMES tienen deficiencias en aspectos de organización, administración, estructura y planeación; las descripciones de puestos, objetivos y metas son difusos e improvisados, por lo tanto, los recursos humanos presentan alta rotación de personal y ausencia de una política de reclutamiento; así mismo la falta de capacitación que conlleva a una deficiente labor del personal, impide alcanzar estándares de rendimiento para lograr ventajas competitivas.

INEGI (2015) revela que los empresarios consideran, que la principal causa del estancamiento, es el exceso de trámites y la carga fiscal por impuestos altos, le sigue la baja calidad de las materias primas, los problemas con la mano de obra y los problemas de infraestructura, los costos administrativos en tiempo por la dificultades para el cálculo de impuestos, los costos de energía y de las telecomunicaciones, los problemas para integrar equipos de trabajo eficientes con el personal adecuado y la competencia desleal al existir la tolerancia para que existan empresas informales que vulneran la innovación y la propiedad industrial.

La discución, entonces, sería definir ¿qQué aspecto es mas importante para mejorar la competitividad? Parte de los resultados encontrados en la presente investigación reflejan la falta de acciones por parte de las empresas para dar respuesta dea está esta interrogante, la toma de decisión, en su mayoría, empiricamente es llevada acabo empíricamente.

Oaxaca presenta severas condiciones de atraso con respecto a la mayoría de las entidades de México en casi todos los indicadores. Desde luego que esta situación se relaciona con que se halla encuentra en la región sur del país, que incluye, además, a Guerrero y Chiapas, donde las tres entidades tienen una orografía sumamente agreste, que limita la generación de economías de escala en las diferentes actividades del sector primario, además de condiciones sumamente complejas en materia de tenencia de la tierra y certidumbre jurídica y social para la producción.

En paralelo, las actividades del sector secundario están poco desarrolladas e integradas, lo que minimiza el impacto en el empleo, la innovación y el desarrollo tecnológico. Las actividades del sector terciario son de escaso valor agregado, aunque son las que más empleos generan, basado en micronegocios, mayormente familiares y con tecnologías

Se presentan dificultades para autogenerar un ambiente de competitividad productiva de bienes y servicios de alto valor agregado, con bajo nivel de ingreso y pocas oportunidades de desarrollo. Por lo tanto, otra parte de la discución discusión es definir ¿qQuién tiene mayor responsabilidad al generar competitvidad? Las instituciones d, el gobierno mediantde programas que fomenten la actividad económica o la aplicación de políticas fiscales o monetarias, que coadyuven a generar un incremento en la demanda agregada, la producción, la inversión, el nivel de empleo; o son son las empresas las que deben de mantener un papel activo, innovador, incrementar la transferencia de tecnologia así como la complejidad de los bienes que se producen, hacer cambios en la estructura productiva.

Conclusiones

Del análisis de la gestión financiera que aplican las MIPYMES de la ciudad de Huajuapan de León, Oaxaca, y su relación con la competitividad, se concluye que a estas empresas les hace falta definir sus objetivos de gestión financiera, además de plantearse estrategias y herramientas que les permitan el cumplimiento de rentabilidad que necesitan para ser empresas competitivas, aunado a esto los empresarios de las MIPYMES, están más preocupados por el día a día de la empresa y no visualizan su permanencia en el largo plazo. Por otra parte, las actividades de gestión financiera son mínimas, y las empresas que lo hacen la enfocan en el control de sus compras a través de un registro de salidas, implementan sistemas de contabilidad en menor escala, muy pocas empresas realizan un presupuesto, pocas presentan declaraciones de impuestos, el financiamiento que utilizan es a traevées de fuentes propias, muy pocas obtienen un financiamiento externo, lo que muestra que el empresario no comprende la importancia de utilizar la información financiera para tomar decisiones de corto y largo plazo, de contar con un sistema de inventarios, y un sistema de contabilidad y financiero, que le permita mejorar y optimizar sus procesos para obtener la rentabilidad requerida para alcanzar los niveles de competitividad que le garanticen su permanencia en el mercado.

Por lo anterior, se hacen las siguientes recomendaciones: a) mMejorar los sistemas de registro contable de las MIPYMES para tener la información real y confiable para tomar decisiones acertadas, en relación cona sus ingresos, costos y gastos, además les permitirá saber si han alcanzado los niveles de utilidades requeridos para su crecimiento, ; b) eElaborar presupuestos que ayuden a la planeación y el control de las utilidades, para dar seguimiento a las metas planteadas y alcanzar sus objetivos de rentabilidad;, c) bBuscar asesoría o contratar personal especializado en el área de gestión financiera, para alcanzar la rentabilidad requerida en entornos competitivos.

Por lo anterior, los hallazgos de esta investigación demuestran que existe relación entre todos los factores de gestión financiera y la competitividad de la empresa y que cuantdo más pequeña es la empresa más depende de la gestión financiera para alcanzar la competitividad; sin embargo, la dimensión que más puede contribuir a explicar la competitividad de las empresas es su nivel de ingresos.

Finalmente, es imprescindible que las empresas generen un cambio en su cultura empresarial profesionalizando todas las áreas de la organización.

Referencias

Arias, O., Montalvo, L. R., Alvarado, E. y O. G. Montaño O. G. (2020). “Análisis de competitividad en las MiIPYyMES de Ixtlán del río, Nayarit” en. Revista ŪLŪ, . Vol. 2, número( 2), Enero-junio 2020, pp. 24- – 46.

Barradas, M. M. R., Espinosa, E. M. T. y G.M. Reyes, G. M. (2011). “La sinergia resultante de la interacción universidad-empresa familiar para reducir el fracaso e incrementar la competitividad en las empresas de la ciudad de Huajuapan de León, Oaxaca”. en 2° Coloquio de Investigación de Posgrado en Administración y Gestión Empresarial. Morelos.

Cano, M., Olivera, D., Balderrabano, J. y G. Pérez, G. (2013). “Rentabilidad y Competitividad en las PYME.” en Ciencia Administrativa, (. No. 2), Año 2013, pp. 80-86.

Castellanos, Ó. F. y D. C. Ramírez, D. C. (Ed.), .) (2013). Competitividad: apropiación y mecanismos para su fortalecimiento. Bogotá. Universidad Nacional de Colombia.

Chico, S. P., y Guerra, J. N. (2016). Sistema de inventarios para mejorar la administración de la ferretería Barragán, provincia Bolívar, cantón Echeandìa. [Trabajo de grado, Universidad Estatal de Bolívar]. https://bit.ly/3if8ku1 Tesis para obtener el título de Ingeniero en Auditoría. Recuperado de: http://dspace.ueb.edu.ec/bistream/123456789/1311/1/SISTEMA%20DE%20INVENTARIOS.pdf

Correa, F., Leiva, V. y Stumpo, G. (2018). MIPYMES Mipymes y heterogeneidad estructural en América Latina. En M. Dini y G. Stumpo, MIPYMES en América Latina Un frágil desempeño y nuevos desafíos para las políticas de fomento. Santiago: Comisión Económica para América Latina y el Caribe (CEPAL).

Cortés, J. C. (2013). “La importancia de la innovación en la gestión financiera: un enfoque realista.” en Estrategia Financiera. Número, (301), Año 2013, pp. 52-57.

Directorio Estadístico Nacional de Unidades Económicas ([DENUE)]. (17-09-2019). Establecimientos económicos. Disponible en: https://www.inegi.org.mx/app/mapa/denue/

Fisher, L. y V. Navarro, V. (1994). Introducción a la investigación de mercado. 3ª Edición, México. McGraw-Hill. interamericana S. A. de C.V.

Flores, L. A.,, Guzmán, A., y Rosales, P. (2019). “Patrimonio cultural potencial turístico en la Heroica Ciudad de Huajuapan de León, Oaxaca. ” en Revista de Investigación Académica Sin sin Frontera: dDivisión dDe Ciencias Económicas y Sociales, . Número 29, Año 12, Enero-Junio, pp. 6-29. Disponible en http://revistainvestigacionacademicasinfrontera.com/sistema/index.php/RDIASF/article/view/215

Flores, P. (2016). Propuesta de plan estratégico en el diagnóstico de las microempresas del sector restaurantero del municipio de Heroica Ciudad de Huajuapan de León, Oaxaca. [Tesis de Licenciatura. Hca. Cd. de Huajuapan de León, Oa,x. Universidad Tecnológica de la Mixteca].

Flores-Castillo, L. A., Flores-Ortega, M. y M.G.J. Noriega-Gómez, M. G. J. (2019). “Panorama de las MIPYyMEs en el estado de Oaxaca. Een Universidad Tecnológica de la Mixteca (Ed) Castellano-Balderas, I. et al. (Eds.), Perspectivas para la Empresa ante los cambios en el Entorno Nacional e Internacional (101-121). Huajuapan de León, UTM. México.

Flores, J., Flores R. F., y Reyes T., (2018). Estrategias Financieras en las Empresas Familiares en Colima. Red Internacional de Investigadores en Competitividad, 6(1).. Disponible en https://riico.net/indez.php/riico/article/view/552

Frohmann, A., Mulder, N. y Olmos, X. (2018). Promoción de la innovación exportadora Instrumentos de apoyo a las Pymes. Santiago: Comisión Económica para América Latina y el Caribe (CEPAL).

García, M. L. S., y Adame, M. E. C. (2017). “La gestión financiera de las PYME en la Ciudad de México y su relación de la competitividad” , en Contaduría Universidad de Antioquia, (. Número 71), julio-diciembre, pp. 149-173.

García, N., Grifoni, A., López, J. C. y D. Mejía, D. (2013). La educación financiera en América Latina y el Caribe. Situación actual y perspectivas. Serie Políticas Públicas y Transformación Productiva 12, CAF.

Gobierno Municipal Constitucional Heroica Ciudad de Huajuapan de León. (2017). Plan Municipal de Desarrollo 2017-2018 del municipio de Heroica Ciudad de Huajuapan de León. Oaxaca, México.

González, J. y, & Rodríguez, M. (2020). Manual práctico de planeación estratégica. Madrid: Díaz de Santos

Hernández, R., Fernández C. y, L. Baptista, L. (2014). Metodología de la investigación. México D.F: Mc GrawHill.

Hernández, R. (2016) Guía para la implementación del desarrollo organizacional en PYMES familiares del sector comercial y de servicios de la Heroica Ciudad de Huajuapan de León, Oaxaca. [Tesis de Maestría, . Huajuapan de León, Oax. Universidad Tecnológica de la Mixteca].

Hurtado, D. (2008) Principio de Administración. Medellín, Colombia: ITM- Instituto Tecnológico Metropolitano.

Ibarra, M. A., González, L. A. y M. del R. Demuner, M. del R. (2017). “Competitividad empresarial de las pequeñas y medianas empresas manufactureras de Baja California”, [Business competitiveness in small and medium-sized enterprises of manufacturing sector in Baja California] en Estudios Fronterizos, . Vol. 18(, número 35), pp. 107-130.

Instituto Nacional de Estadística y Geografía (INEGI) (2019). Censos económicos 2019. México, INEGI.

Instituto Nacional de Estadística y Geografía (INEGI) (2018). Encuesta nacional sobre productividad y competitividad de las micro, pequeñas y medianas empresas (ENPROCE) 2018. https://bit.ly/3BaMSyV

Instituto Nacional de Estadística y Geografía ([INEGI] ) (2015). Encuesta nacional sobre productividad y competitividad de las micro, pequeñas y medianas empresas (ENPROCE) 2015. México, INEGI. https://bit.ly/3wEOiy8 Disponible en: https://www.inegi.org.mx/programas/enaproce/2015/

Instituto Nacional de Estadística y Geografía [INEGI](2018) Encuesta nacional sobre productividad y competitividad de las micro, pequeñas y medianas empresas (ENPROCE) 2018. México, INEGI. Disponible en: https://www.inegi.org.mx/contenidos/programas/enaproce/2018/doc/ENAPROCE2018Pres.pdf

Instituto Nacional de Estadística y Geografía [INEGI] (2019). Censos económicos 2019. México, INEGI.

Instituto Oaxaqueño del emprendedor y de la Competitividad [(IODEMC)]. (02019). Antecedentes IODEMC. https://bit.ly/36H7pgw Recuperado de: http://www.iodemc.oaxaca.gob.mx/wp-content/uploads/2017/01/Antecedentes-IODEMC.pdf

Montoya, C., y Boyero, M. (2016). El recurso humano como elemento fundamental para la gestión de calidad y la competitividad organizacional. Universidad Nacional de Misiones. Misiones, Argentina. Revista Científica “Visión de Futuro”, 20(2), 1-20.”. Recuperado de: https://www.redalyc.org/pdf/3579/357947335001.pdf

Ortiz Rojas, W. y R. I. Pérez Uribe, R. I. (2010). "Efectos de la gestión organizacional en la rentabilidad en PYMES: evidencias empíricas y algunas consideraciones teóricas." en Revista Escuela de Administración de Negocios, (. Número 69), pp.88-109. Disponible en: https://www.redalyc.org/articulo.oa?id=206/20619966005.

Pacheco Suárez, Z. (2013) Diagnóstico de las necesidades de capacitación de las MIPYMES de la Heroica Ciudad de Huajuapan de León, Oaxaca. [Tesis de Licenciatura. Huajuapan de León, Oax. Universidad Tecnológica de la Mixteca]. https://bit.ly/36H7KQk Disponible en: http://jupiter.utm.mx/~tesis_dig/11919.pdf.

Pallo Soria, V. H. (2013) Gestión Financiera-administrativa de las Pymes Quevedo, y su incidencia en la productividad periodo 2011-2012. [Tesis de Licenciatura, Ecuador, Universidad Técnica Estatal de Quevedo], Facultad de ciencias empresariales.

Pérez, R., Garzón, M., y M. Nieto, M. (2009). “Análisis empírico de la aplicación del modelo de modernización de la gestión para organizaciones en PyMES colombianas” en. Revista Escuela de Administración de Negocios (. Número 65), pp. 77-–105.

Flores, J., Flores R. F., y Reyes T., (2018). Estrategias Financieras en las Empresas Familiares en Colima. Red Internacional de Investigadores en Competitividad. Disponible en https://riico.net/indez.php/riico/article/view/552

Ramón, C. M. (2017). Propuesta para impulsar las ventas de empresas comercializadoras de ropa de tipo artesanal, a partir de un análisis de la oferta y la demanda en la Heroica Ciudad de Huajuapan de León, Oaxaca. Tesis de Maestría. Huajuapan de León, Oax., Universidad Tecnológica de la Mixteca.

Rivas, I. y Molano, M. (2016). Nacen se reproducen y mueren, pero ¿se asocian? ¿crecen? ¿evolucionan? Instituto Mexicano para la competitividad (IMCO), Un puente entre dos Méxicos. México. https://bit.ly/3hHDFpV

Rodríguez, B. J. (2013) Propuesta de merchandising para las tiendas de autoservicio locales de la Ciudad de Huajuapan de León, Oaxaca. [Tesis de Licenciatura. Huajuapan de León, Oax. Universidad Tecnológica de la Mixteca].

Rosillón, M. A. N. (2009). “Análisis financiero: una herramienta clave para una gestión financiera eficiente.” en Revista Venezolana de Gerencia,. Vol. 14(, número 48),, pp. 606-628.

Saavedra M. L. y S. O. Milla, S. O. (2014) Competitividad Sistémica: Estudio de la Mipyme en Querétaro, México. Universidad Nacional Autónoma de México.

Saavedra, M. (2012). “Una propuesta para la determinación de la competitividad en las PYME latinoamericana.” en Pensamiento y Gestión, (. Número 33), pp. 93-124.

Saavedra, M. L., Tapia, B., y M. A. Aguilar, M. A. (2014). ) “El problema del financiamiento de la PYME en el Distrito Federal” en ALAFE.C, Formación de emprendedores Sociales en América Latina. IV Asamblea General de ALAFEC, 21 al 24 de octubre de 2014, Panamá. ALAFEC.

Saavedra, M. y Y. Hernández, Y. (2008). “Perfil financiero de las pequeñas empresas: caso estado de Hidalgo, México” en. Contaduría Universidad de Antioquia, (. Número 53), pp. 173-196.

Sánchez, C. E. T., Cortes, D. L., Salas, O. A. M., y Hernández, V. J. D. (2017). “Análisis de la utilidad y pertinencia de la teoría financiera en las micro y pequeñas empresas de Colombia.” en Puente Revista Científica, . Vol. 6(, número 1), pp. 95-109.

Sani, G., Zamora, B. y Moscoso, N. (2017). Diseño de manual de procedimientos de mejora para la gestión de talento humano en la empresa MASTERSOFT S.A., Guayaquil. [Tesis de Licenciatura. Universidad de Guayaquil].

Terrazas, R. A. (2009). “Modelo de Gestión Financiera para una Organización” en. Perspectivas (. Número 23), . Enero-Junio 2009, pp. 55-72. Disponible en: http://www.redalyc.org/pdf/4259/425942159005.pdf

Turyahebwa, A., Sunday, A. y Ssekajugo, D. (2013). “Financial management practices and business performance of small and medium enterprises in western Uganda” in. African Journal of Business Management, . Vol. 7(, número 38), pp. 3875-3885.

Valencia, M. (2018). Estudio descriptivo de la gestión de talento humano en las pequeñas y medianas empresas que comercializan servicios y equipamiento para centro de datos en la ciudad de Quito. [Tesis de Maestría en Dirección de Empresas. Quito:, Universidad Andina Simón Bolívar].

Zorrilla, J. (2006). “La información como estrategia en un contexto global y competitivo: una revisión teórica” en. Intangible Capital, . Vol. 2, número( 12), pp. 259-276.